【汇市日报】美联储官员谨慎发言,美元、加元窄幅波动,加元/人民币本周强势回归

FX168财经报社(北美)讯 周五(5月17日),在今年第一季度通胀数据强于预期后,美联储对政策转向的时机采取了谨慎的态度。这种不愿实施降息的态度似乎使美元保持稳定并限制了其下行空间。但是由于市场参与者评估通胀数据,美元面临看跌压力,美元指数跌至一个多月以来的最低水平。加元交易疲软,波动性较低,接近中间区间。在经历了忙碌的一周后,市场陷入停滞状态,加元交易员正准备迎接长周末。加元/人民币自5月8日起,一路强势回归,目前已站稳在5.30上方。#汇市日报#

美元经历了可怕的一周,美元指数 (DXY) 回落至104.00附近的五周低点,并在本周后半段设法保持在104.50附近,并恢复了一些平静。截至发稿,美元指数现报104.47,跌幅0.05%。

(美元指数走势图,来源:FX168)

目前看来,美元的本周表现几乎完全受到美国4月份消费者价格指数(CPI)衡量的通胀数据的推动,该数据再次证实了美国经济通货紧缩趋势的持续。

美债收益率本周V型走势,美国CPI数据一度将收益率拉低。美国10年期基准国债收益率涨约4.5个基点,收报4.4237%,本周累跌7.65个基点——绝大部分时间处于下跌状态,5月14日一度跌至4.5279%。2年期美债收益率涨3.14个基点,收报4.8267%,本周累跌3.89个基点,5月16日曾跌至4.7005%。

巴克莱资本由Anshul Pradham领投的策略师们(华尔街最大的一群债券空头)建议,逢高卖出10年期美国国债。纽约梅隆银行的Geoffrey Yu表示,亚洲央行可能会在下半年抛售美国国债,以为本币抵御美元走强提供资金。美国利率在高位维持更久的前景提振了美元,也让亚洲的政策制定者担心昂贵的进口会刺激通胀。这位资深策略师援引美国托管银行的全球资金流动数据表示,任何将美国政府债券变现为美元,然后在货币市场上抛售的举动,都可能令本已“疲软”的美债需求雪上加霜。他表示,这可能迫使美联储放慢通过量化紧缩减持美债的步伐。他的观点与美国银行策略师一致。后者认为日本下一次干预汇市很可能会动用所持有的美国国债。但Yu表示,拜登或特朗普出任美国总统后将扩大该国不断膨胀的资产负债表以争取选民,这种预期也可能削弱今年晚些时候的需求。“为了稳定,需要一定程度的财政约束,”Yu表示,“我们现在真的从双方辩论中听到了这一点吗?可能还不够。”

交易员目前预计,美联储今年将两次降息约25个基点,最有可能从11月开始。

与市场和投资者的看法相反,大多数美联储官员在谈到美联储启动宽松周期的可能性上升时表现出极大的谨慎。继前一交易日三位美联储官员表现出拖延降息周期后,美联储理事鲍曼表示,通胀将在一段时间内保持高位,若通胀停滞或反弹,美联储愿意重启加息。这导致市场对于美联储加息的预期再次下降。

贝莱德的Rick Rieder提出了一些与传统观点相悖的建议:美联储抑制通胀的最佳方式是降低利率,而不是维持在更高水平。贝莱德全球固定收益首席投资官Rieder表示,这是因为鉴于基准利率保持在约30年来最高位,美国富裕阶层从固定收益投资中获得的收入达到了数年来最高水平。“我不确定加息是否真的会降低通胀,”Rieder表示。“事实上,我会提出一个论点,即实际上如果你降低利率,通胀会下降。”

剑桥大学皇后学院院长、作家穆罕默德·埃尔-埃里安认为,美联储推迟降息以抑制通胀的做法存在行动过于迟缓的风险。“美联储根据数据调转了方向。这与他们在去年12月所做的转向恰恰相反 —— 现在他们不得不来个180度大转弯,” “他们在做180度大转弯,将利率保持更高更久,而市场则在朝相反方向发展。”

另外,据美联储通报称,主席鲍威尔5月16日的新冠病毒检测结果呈阳性。鲍威尔表现出感染了病毒的症状,(目前)正居家办公。鲍威尔将以预先录制的方式在乔治城法学院讲话。

未来五周美国经济前景是持续温和增长。Trading Economics预测,到本季度末,美国GDP增长率将为1.50%。劳动力市场依然强劲,消费者支出仍在增长。然而,经济正面临许多阻力,包括高通胀、利率上升和全球增长放缓。

GDP 增长前景可能对美元产生复杂的影响。一方面,持续温和增长对美元构成支撑。强劲的经济往往会吸引外资流入,从而推高美元的价值。另一方面,2024年第一季度GDP增长放缓可总体而言,美国经济前景喜忧参半,美元短期内可能窄幅波动,可能会给美元带来压力。如果经济被认为可能进一步放缓,这可能会削弱美元。

下周需要注意的经济数据包括,每周抵押贷款申请、现房销售和FOMC会议纪要均将于5月22日公布。通常的每周初请失业金人数、芝加哥联储全国活动指数、新房销售以及制造业和服务业PMI初值将于5月23日公布,而耐用品订单和密歇根州最终消费者信心指数预计将于5月24日公布。

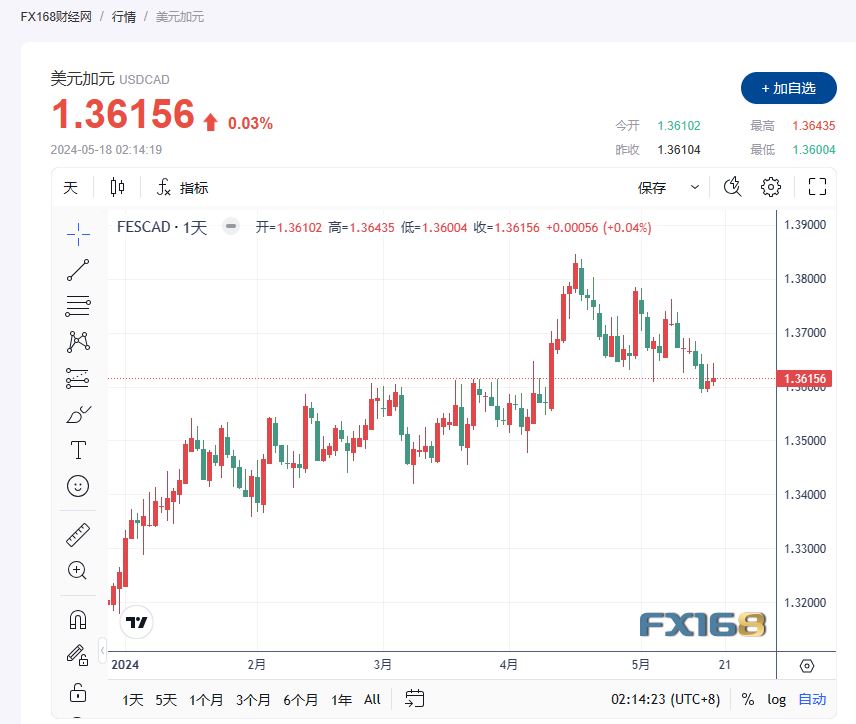

随着美元窄幅波动,加元动力不足,美元/加元维持在1.360附近。截至发稿,现报1.36156,涨幅0.03%。

(美元/加元汇率走势图,来源:FX168)

加拿大统计局周三显示,加拿大 3 月份制造业销售环比下降 2.1%,而 2 月份则上升 0.9%,弱于市场预期的下降 1.4%。

加拿大3月份外国证券投资增加143.7亿加元,远高于预测的35.1亿加元,并消除了上月-42.8亿加元的跌幅(从-87.8亿加元向上修正)。

在其他地方,因为加拿大是美国最大的石油出口国,油价的持续反弹,且WTI重回80美元/桶上方,这可能会提振与大宗商品挂钩的加元,并限制该货币对的上涨空间。

加拿大定于下周二发布最新的消费者物价指数 (CPI) 通胀数据,加拿大机构将于周一关闭以庆祝维多利亚日。通胀数据将显著影响市场对加拿大央行降息的预期,投资者预计降息将从6月会议开始。一项对7位分析师的非正式调查显示,在汇率下跌威胁到通胀前景之前,加拿大央行可能会在美联储首次行动前先行三次降息。

Corpay 的首席市场策略师Karl Schamotta表示,“尽管加拿大央行将其政策利率设在美联储基金利率之下存在理论上的极限,但这一极限很可能低于当前水平。”“如果利差进一步扩大,汇率可能会走弱……但对通胀的传导效应应该相对温和。”

经济合作与发展组织预计,加拿大今年经济将增长1%,远低于其对美国2.6%的增长预期。

自2008-2009年全球金融危机以来,利率差一直保持在100个基点以内。然而,加拿大道明证券高级宏观策略师Robert Both表示,如果加拿大的经济前景在2024年下半年恶化,这一水平可能不会成为约束条件,“如果抵押贷款续签对家庭部门的拖累超出预期,这可能会使加拿大央行有更多的空间与美联储分道扬镳。”

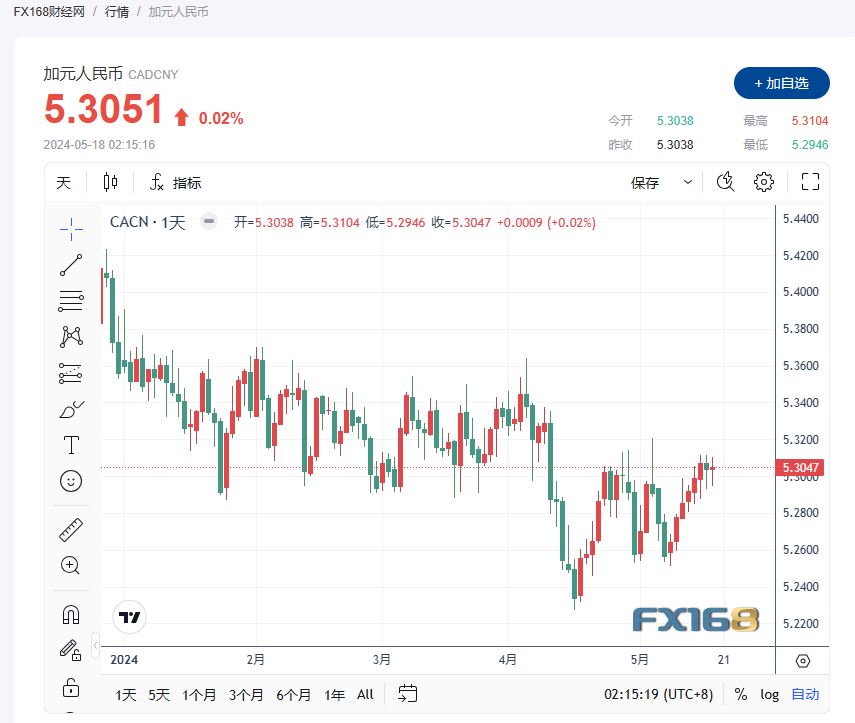

加元/人民币自5月8日开始回调后,已经重回5.30位置,截至发稿,现报5.3051,涨幅0.02%。

(加元/人民币汇率走势图,来源:FX168)

相关话题

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56