美国CPI果然引爆大行情!通胀超预期降温美元遭暴击 金价惊现罕见剧烈波动

FX168财经报社(香港)讯 周四(4月13日)亚市早盘,美元指数继续承压,目前位于101.45附近,现货黄金日内略微反弹,金价目前位于2017美元/盎司左右。周三美国方面的数据显示,美国3月CPI数据超预期回落,这令美元遭到抛售,但核心CPI符合预期,显示出美国核心通胀依旧顽固,这帮助限制美元的跌幅。相比美元的单边下滑态势,黄金波动性更为剧烈,金价隔夜在逼近2030美元/盎司后一度急跌向2000美元/盎司,然后再度反弹。

美国3月CPI超预期回落

周三,美国劳工统计局(Bureau of Labor Statistics)的一份新报告显示,基于消费者物价指数(CPI)的通货膨胀率下降整整一个百分点。作为衡量通货膨胀的指标之一,3月CPI同比增幅从2月份的6.0%暴跌至5.0%。5.0%的通胀率是自2021年5月以来的最低水平。经济学家此前普遍预期,美国3月CPI同比料增长5.2%。

(图片来源:Business Insider)

美国3月CPI环比增长0.1%,增幅低于预期的0.20%,前值为0.40%。

美国3月核心CPI同比增长5.6%,预期为5.6%,前值为5.50%,结束五连降。3月核心CPI环比增长0.4%,符合预期,低于前值0.5%。

LPL Financial首席美国经济学家Jeffrey Roach表示,不包括住房成本在内的CPI较上年同期上涨3.4%。随着经济放缓,CPI数据将进一步回落,应该会使通胀更接近美联储2%的长期目标,市场可能会对这份报告做出积极反应。

美国CPI报告对美联储来说是个好消息,因为该联储正在继续努力让美国回到2%的通胀目标水平。尽管美国要实现这一目标还有很长的路要走,但最新的经济数据显示,美联储的持续加息——最近一次是在3月份加息25个基点——正在发挥作用。

个人消费支出(PCE)物价指数是美联储密切关注的另一个通货膨胀指标。这也提供了令人鼓舞的迹象。与1月份相比,该指数2月份的环比增幅走低,同比数据也显示,在很大程度上,这一通胀指标一直在下降。

美国2月PCE物价指数环比增长0.3%,与预期一致,前值0.6%。美国2月PCE物价指数同比增长5%,预期5.1%,前值5.3%。

美国2月核心PCE物价指数环比增长0.3%,预期0.4%,前值0.5%。美国2月核心PCE物价指数同比增长4.6%,预期4.7%,前值4.7%,为2021年10月以来的最小涨幅。

(图片来源:彭博社)

美联储也一直在寻找劳动力市场收紧的迹象,可能也看到了这些迹象。美国3月份新增就业岗位23.6万个,增幅低于前几个月,就业市场增速放缓至依然强劲但未过热的水平,正是美联储一直在寻求的结果。

美联储主席鲍威尔(Jerome Powell)在今年3月的新闻发布会上表示,他不会因为实现降低通胀的目标而退缩,“因为我们知道,从长远来看,这是最有利于我们所服务的人民的事情。”

尽管美联储今年不打算降息,但最新的经济数据暗示美联储可能即将暂停降息。美国通胀数据揭晓后,高盛经济学家不再预期美联储在6月加息。

周二,芝加哥联储主席古尔斯比(Austan Goolsbee)呼吁,在评估可能源于金融压力的信贷状况收紧对经济的影响时要“谨慎和耐心”,他是第一位较明确表达下次议息会议可能需要暂停加息的美联储高官。

古尔斯比在芝加哥经济俱乐部称:“鉴于这些金融逆风走向的不确定性很大,我认为我们需要保持谨慎。我们应该收集进一步的数据,并对过于激进的加息持谨慎态度,直到我们看到逆风在降低通胀方面对我们有多大帮助。”古尔斯比在今年的货币政策决定中拥有投票权。

旧金山联储主席戴利(Mary Daly)表示,虽然强劲的美国经济、吃紧的劳动力市场以及过高的通胀,表明美联储在加息方面还有很多工作要做,但包含信贷条件紧缩在内等因素,可能会支持暂停加息的看法。

周三公布的3月会议纪要也显示几位美联储官员考虑暂停暂停加息,直到确定两家区域银行的倒闭不会造成更广泛的金融压力,但即使得出结论,通胀仍是首要之务。

美国通胀超预期降温 美元遭到抛售

因3月份通胀降温促使交易员减少对美联储下月加息的押注,同时继续预计今年将降息,周三,美元指数连续两日走低,逼近两个月低位,美元兑欧元跌至两个月来最低水平。

追踪美元兑六种主要货币的ICE美元指数周三下跌0.64%,至101.52。周四亚市早盘,美元指数一度跌至101.44,相当接近4月5日创下的两个月低点。

(美元指数60分钟图 来源:FX168)

Convera资深市场分析师Joe Manimbo表示:“整体通胀降幅超出预期,基本上这支持了美联储再升一次然后结束加息的观点。”他认为,若通胀大幅下滑的情况持续,且经济急剧放缓,可能为美联储在今年稍晚降息保留余地。

随着美元走软,欧元/美元上升逾0.7%至1.0991,盘中一度上升0.8%,至1.1004,为2月初以来的最高水平。美元/日元跌逾0.4%至133.06。

通胀数据令美元承压,加上加拿大央行维持鹰派措辞,带动加元走强。美元/加元下跌约0.2%,至1.3436,为4月5日以来最低。

加拿大央行周三一如预期将基准利率维持在4.5%不变,但仍坚守对抗通胀的决心,并反驳对于今年稍晚开始降息的说法。货币市场数据显示,加拿大央行在9月前降息的机率,已从利率决议发布前的 50%大幅降至 20%。

Klarity FX主管Amo Sahota说:“加拿大央行仍希望把重点放在通胀上,虽然认为经济将实现软着陆,他们还是不希望市场太早开始思考降息的前景。”

外汇服务公司Ebury的市场策略主管Matthew Ryan在一份报告中表示:“美国通胀报告略弱于预期,这似乎使美联储在5月份再次加息的可能性有所降低。”

联邦基金期货市场的定价显示,美联储在5月2日至3日的议息会议上将基准利率上调25个基点的概率为67.2%,低于CPI公布前的约76%。

与此同时,交易员仍预计美联储将在7月开始降息至4.75%-5%的区间,随后至2023年底和2024年进一步降息。

分析称,美国3月通胀率降至近两年来最低水平,但核心CPI的上升将继续给美联储带来压力,迫使其在5月份再次加息。

Ryan说,美元抛售看起来有点反应过度,“我们认为更为重要的(核心)通胀压力依然强劲。我们青睐的指标——3个月核心年化通胀率——继续远高于美联储5.1%的目标。”

Comerica Bank首席经济学家Bill Adams在一份报告中表示,美联储很可能在5月选择连续第10次加息,原因是主要股指保持坚挺,3月消费者信心上升,就业人数增长强劲,失业率较低。

不过,Adams表示:“加息并非板上钉钉的事,芝加哥联储主席古尔斯比等美联储内部有影响力的人士正在为暂停加息寻找理由。但5月的加息可能是本轮周期的最后一次加息,正如美联储3月点阵图所预期的那样。”

市场接下来关注周五的零售销售数据,试图了解通胀如何影响消费者支出。

金价走强 但盘中惊现罕见剧烈波动

美国CPI数据出炉后,金价一度飙升至2028.34美元/盎司,但随后金价高台跳水,最低触及2001.02美元/盎司,随后有所反弹,周三收报2014.75美元/盎司,日内上升11.60美元或0.58%。

(现货黄金30分钟内图 来源:FX168)

金价周三收市低于盘中高点,主因是里奇蒙德联储主席巴尔金(Tom Barkin)表示,要让核心通胀下降还有许多工作要做,这番话似乎提高了进一步加息的可能性。

巴尔金说:“我当然认为我们的通胀已经过峰,但任务还么有完成。”他看到需求正在降温的迹象,但不想过早宣布已经战胜通胀,其指出不包括食品和能源的物价仍然过高。

他说:“我认为还有更多工作要做,以便让核心通胀率回到我们希望的水平。”巴尔金没有透露是否会支持5月份加息。

Zaye资本市场首席投资官Naeem Aslam说,美国CPI数据强化了美联储不必再那么用力打击通胀、加息步伐放缓的时刻已经来到的看法,“我们将听到许多和美联储下一步有关的讨论,也可能听到美联储坦承通胀降温、或许需要暂停加息周期的说法”。

OANDA资深市场分析师Edward Moya说:“加息不足够的风险远超过过度紧缩,因此美联储可能继续加息25个基点,核心通胀率给了合理的理由。目前还有巨大的风险,黄金应该能继续吸引资金流入。”

Heraeus贵金属交易员Alexander Zumpfe说,美联储会不会放慢加息步伐,绝大部分取决于经济指标是否冷却,例如就业市场出现任何潜在恶化的迹象。

黄金价格今年来上涨约9%,主要理由就是因为美元和美债收益率下滑。当收益率下降,持有黄金的机会成本也会降低。

U.S. Bank资产管理公司资深投资策略师Rob Haworth说,黄金可能从外国需求中获得支撑,投资人正在寻找安全避风港,原因包括欧洲央行持续对抗高通胀、中国经济重启,此外,存款户正把储蓄从房地产转移到黄金等地方。但他预测,假如全球经济趋于疲软,美国经济增长降温,黄金下一季需求可能受到抑制。

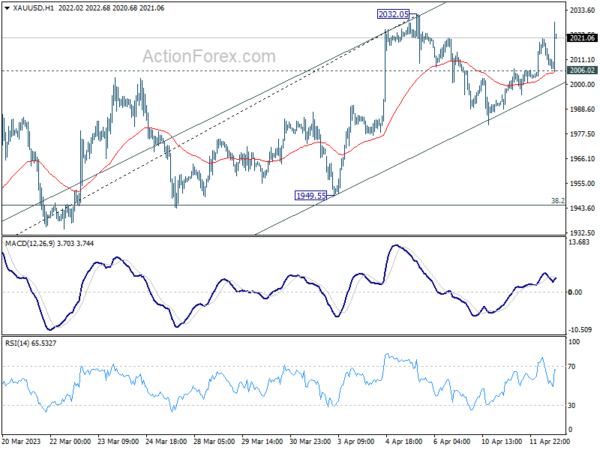

ActionForex.com指出,随着CPI发布后美元被广泛抛售,现在的焦点是黄金。金价第一个障碍是近期阻力位2032.05美元/盎司。若金价在这一水平遭到打压,并在随后跌破2006.02美元/盎司支撑位,金价将延续2032.05美元/盎司以来的修正模式,并出现又一波跌势。

(现货黄金小时图 来源:ActionForex.com)

ActionForex.com补充道,然而,若金价稳固突破2023.05美元/盎司,金价将恢复从2022年低点1614.60美元/盎司的整体反弹走势,并瞄准2070.06/2073.84美元/盎司关键阻力位。假如金价持续突破上述阻力,将证实长期上升趋势恢复,目标是刷新纪录高位。

(现货黄金日线图 来源:ActionForex.com)

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47