美元突遭“当头一棒”势创今年最大跌幅!加元暴拉至5日高点

FX168财经报社(北美)讯 周二(11月14日)由于美国消费者物价指数(CPI)低于预期,通胀降温速度快于预期,正在帮助投资者重新投资风险较高的资产,包括加元。通胀数据下降后,美元指数录得本年度最大跌幅,接近9月份以来的最低点。加元正攀升至五个交易日高点。加元/人民币第4个交易日回涨。

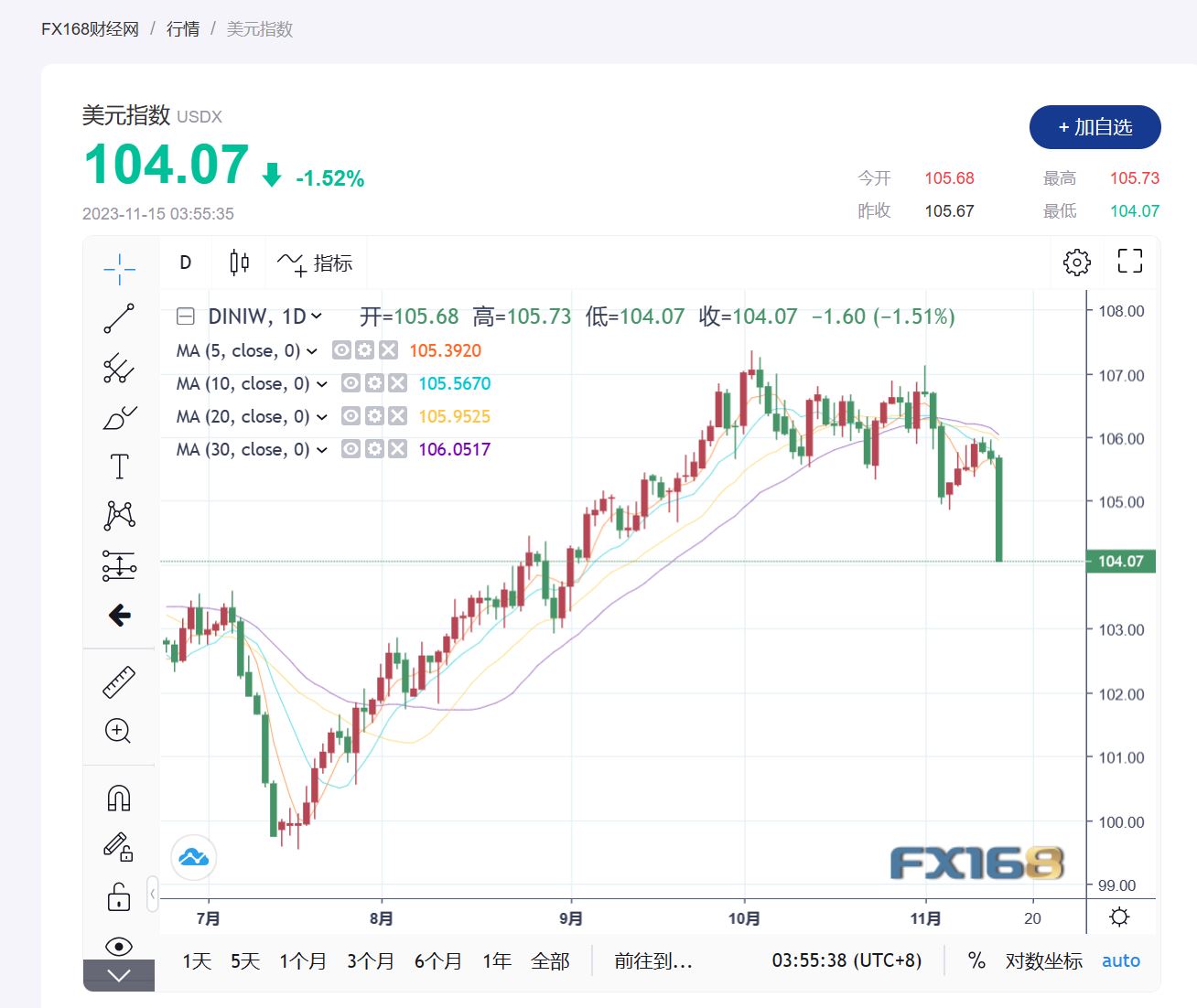

美元指数接近9月份以来的最低点,现报104.07,跌幅1.52%,录得本年度最大跌幅。

(美元指数走势图,来源:FX168)

美国劳工统计局报告称,10月份核心CPI未达到市场预期。同比增长4%,低于预期的4.1%,较之前的4.1%有所下降。整体数据同比增长3.2%,低于市场普遍预期的3.3%,也较上次数据的3.7%低。10月份美国整体CPI环比持平0.0%,而预期为0.1%,此前预测为0.4%。

美国10月份CPI持平,这是自2022年7月以来首次月度通胀持平。今天的CPI报告进一步强化了富国银行的观点,即本轮紧缩周期的最后一次加息已经成为过去。

富国银行分析师表示,“焦点从未来加息转向未来降息。10月份的CPI数据低于预期,这对美联储来说是一个令人鼓舞的进展,并强化了我们的观点,即美联储已经结束了加息周期。但是,由于10月份的通胀受到汽油、旅游服务和汽车等不稳定因素的抑制,我们预计通胀率将继续缓慢回归2%。024年即将到来,我们怀疑明年的争论将集中在何时降息和结束量化紧缩上。”

惠誉首席经济学家Brian Coulton在一份关于今天数据的说明中表示,10月份的通胀无疑将被决策者视为一个非常好的消息。Coulton称:“核心商品价格目前基本稳定,服务通胀率正在下行,尽管从美联储的角度来看,5.5%的通胀率仍然过高。”他补充说,租金继续快速上涨,证明是服务业CPI通胀中最顽固的因素之一。

方舟基金创始人Cathie Wood认为,“美联储做得过头了,未来通胀将会出现更严重的放缓,美国2024年CPI可能为负值。”

芝加哥联储主席奥斯坦·古尔斯比表示,降低通胀的进展仍在继续,而经济增长依然强劲。他表示,劳动力市场仍然充满活力,他更担心潜在的外部冲击,而不是经济过热。他补充说,通胀率达到美联储2%的目标还有很长的路要走。古尔斯比解释说,美国今年可能会出现一个世纪以来最快的非战争相关通胀一年下降,同时将失业率保持在4%以下而不上升。

美国10月核心CPI出人意料地疲软,这将增强美联储官员的信心,使他们相信利率已有足够的限制性。尽管如此,核心CPI仍需继续保持这一趋势数月,美联储才能宣布明确结束加息周期。从核心通胀率12个月的变化来看,其速度仍然是美联储2%目标的两倍。总体而言,通胀距离目标还有很长的路要走,通往目标的道路肯定会崎岖不平。CPI数据公布后,今天市场反应的另一面是国债收益率暴跌,这实际上是金融环境的放松。随着投资者急于购买美国债券,美国国债收益率垂直下跌,2年期收益率跌至4.86%,5年期和10年期收益率分别跌至4.45%和4.46%。债券投资巨头太平洋投资管理公司(PIMCO)预测,2024年是买入债券的“黄金时期”,目前债券相对股票的吸引力已经达到罕见水平。尽管美国国债料历史性的连续第三次录得按年下跌,但建议押注债券的机构投资者数量正在变得越来越多。

美国通胀仍高于目标,但正在放缓,这助长了对未来放宽货币政策的押注。据CME“美联储观察”显示,美联储12月维持利率在5.25%-5.50%区间不变的概率为99.8%,高于昨日的86%,加息25个基点至5.50%-5.75%区间的概率为0.2%。到明年1月维持利率不变的概率为97.8%,累计加息25个基点概率为0.2%,累计加息50个基点概率为0%。Ameri Vet的Gregory Faranello在一份报告中指出:“美联储不会因为通胀准确触及2%的目标才获得理想的结果,他们那之前早就会放宽政策了。”

此外,市场目前正在消化2024年的降息预期。加拿大蒙特利尔银行分析师Ian Lyngen表示,“这次的CPI报告对美联储来说是个好消息,它证明货币政策仍然有效,对实体经济的影响是滞后的。这就排除了12月加息的可能性,并强化了我们的观点,即7月加息是本轮周期的最后一次加息,周期焦点将转向美联储会试图将降息推迟至多久以后。”

美联储决策者在12月13日利率决议之前,实际上还会得到一份CPI报告。但这份报告的公布时间就在利率决议前一天,届时美联储官员正好处于“静默期”,无法对政策发表评论,也没有时间重塑市场预期。富国银行首席经济学家JayBryson表示,“在美联储宣布任务完成之前,还需要再看到几个月的0.2%的核心CPI月率。我认为美联储目前将推迟放松政策。”道明证券的经济学家继续预计美联储将维持利率不变,直至2024年6月转向降息。他们表示:“今天的消费者物价指数报告应该会让美联储官员松一口气:产出一直在稳步增长,但价格压力继续减弱。这应该能让美联储更加耐心地等待经济以较慢的增长速度稳定下来。今天的数据也支持了我们长期以来的观点,即美联储可能已经结束加息,我们继续期待2024年6月首次降息。”

“新美联储通讯社”Nick Timiraos直言,美联储可能已完成加息。Timiraos称,10月的就业报告和通胀报告强烈暗示,美联储本轮最后一次加息发生在7月。Timiraos称,美联储希望实现所谓的软着陆,即在不引发经济衰退的情况下降低通胀率。他们已将联储首次降息的预计时间提前,5月降息的概率升至50%以上。

本周仍有大量美国数据公布,美国将公布10月份零售销售数据,预计将收缩0.3%,而同月生产者价格指数(PPI)预计将同比下滑至1.9%。

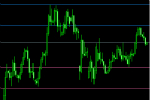

美元/加元跌落1.37下方,跌入五个交易日低点,现报1.36994,跌幅0.71%。

(美元/加元汇率走势图,来源:FX168)

过去几周,由于美联储主席杰罗姆·鲍威尔发表强硬言论以及全球原油价格大幅下跌,加元持续走弱。由于目前原油找到支撑,并且欧佩克+有可能宣布将自愿减产期限延长至明年,短期内加元很可能升值。

同时,加元交易者尚未摆脱美国数据的困境,美国10月份CPI低于市场最初预期,而通胀数据的宽松让市场有理由希望美联储“长期走高”的利率说法可能不会像之前想象的那么持久。由于假设收益率已见顶,交易者很快就会抛售美元,导致美元指数暴跌。

随着市场贬值美元,加元得到助力,正在走强。随着市场情绪的改善,数据的缺失导致更广泛的市场进入风险偏好模式。

丰业银行的经济学家表示,“由于对经济增长放缓和大宗商品价格疲软的担忧,加元情绪不佳,这对加拿大的贸易条件造成了压力。然而,市场定位表明投资者已经大幅做空加元,这可能会限制美元大幅上涨的能力,也可能使市场容易受到加元利好意外的影响。美元仍保持弹性,并在跌破 1.37 上方时找到坚实支撑。 尽管其他地方有美元疲软的迹象,但价格走势使美元/加元在图表上保持建设性基调(日内看涨和日动量信号)。 ”他们认为,阻力位为1.3855和1.3895/1.3900。支撑位为1.3780/1.3790。

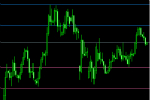

加元/人民币连续第4个交易日回涨,现报5.2867,涨幅0.11%。

(加元/人民币汇率走势图,来源:FX168)

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56