美联储的又一好消息!核心PCE骤降至近两年低点 黄金大跌后回血、当心技术面露凶相

24K99讯 周五(7月28日),由于美元回落,金价收复了部分失地,但仍然录得五周来最差的单周表现。数据显示美国通胀进一步降温,令市场对美国货币政策偏向鸽派的押注受到支撑。

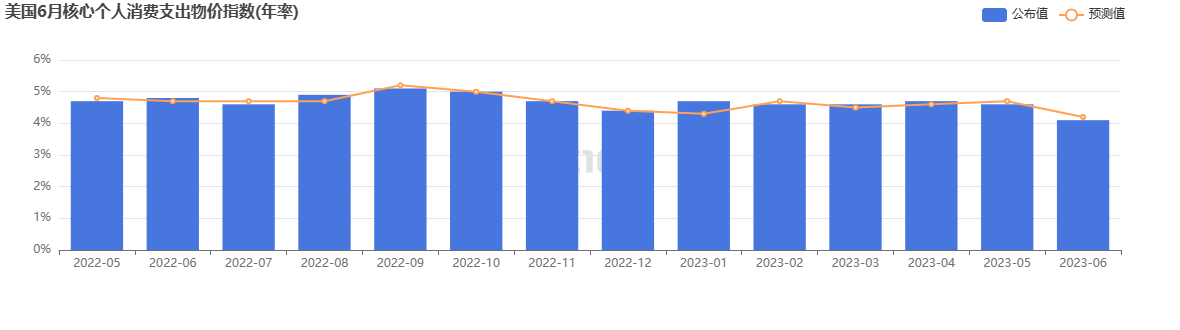

周五公布的美联储密切关注的一项指标显示,6月份通胀进一步显示出降温迹象。

美国商务部说,扣除食品和能源的个人消费支出(PCE)价格指数较上月仅上升0.2%,与道琼斯的预估相符。

所谓的核心个人消费支出较上年同期增长4.1%,低于4.2%的预期。这是自2021年9月以来的最低水平,比5月份的4.6%有所下降。

(图源:FX168)

包括食品和能源成本在内的整体个人消费支出环比增长0.2%,同比增长3%。这是自2021年3月以来的最低水平,低于5月份的3.8%。

商品价格实际上下降了0.1%,而服务价格上涨了0.3%。食品价格也下跌0.1%,能源价格上涨0.6%。

Key Private Bank首席投资官George Mateyo表示:“今天公布的经济数据重申了当前市场的观点,即通胀正在降温,经济增长仍在继续,这对风险资产来说是一个有利的环境。”“美联储和投资者将对这些数字感到欣慰,因为它们表明通胀威胁正在消散,因此美联储现在可能能够休假,在未来加息方面假定延长暂停。”

这一数据强化了近期其他数据显示出的趋势,至少与一年前飙升的通胀相比,物价已经开始回落。消费者价格指数(CPI)等数据显示,通胀上升速度有所放缓,而消费者预期也与长期趋势相符。

美市早盘,现货黄金上涨0.7%,交投于1960美元关口略下方,日内最高触及1961.19美元。

(现货黄金30分钟走势图,来源:FX168)

根据周四公布的数据显示,美国第二季度国内生产总值(GDP)增速快于预期,导致本周金价势将下跌0.2%,并创下最大单日跌幅。

凯投宏观(Capital Economics)大宗商品分析师Edward Gardner表示,这些数据使得市场对美国利率将维持在高位多久的预期升温,进而推动美元升值,从而导致金价大幅下跌。

较高的利率和国债收益率会提高持有无收益黄金的机会成本。

不过,值得注意的是,欧洲央行在周四连续第九次加息的同时,也提出了9月份暂停加息的可能性。

“总体而言,鸽派的欧洲央行本应是黄金的利好消息。但在这种情况下,它推动了美元的快速反弹,”Kinesis Money的市场分析师Carlo Alberto De Casa在一份报告中写道。

虽然美元上周回吐了部分涨幅,但仍将连续第二周上涨。

目前市场的焦点是6月个人消费支出价格指数,这是美联储青睐的通胀指标。

“如果我们看到个人消费支出数据低于预期,这可能会转化为未来利率低于预期,这可能会给金价带来一点提振,”Gardner指出。

日内最大的消息来自日本,日本央行表示,将放松对日本国债收益率的控制。FactSet数据显示,这一决定在国际债券市场引发了冲击波,并将10年期日本国债收益率推高至2014年以来的最高水平。

10年期日本国债收益率上升54个基点,至0.545%,为2014年9月以来的最高水平。

美元走低,衡量美元强弱的洲际交易所美元指数下跌0.3%,至101.46;美元/日元则升至139.21。

分析师将金价的最新上涨视为金价可能进一步攀升的信号,尽管对国际债券收益率上升的预期也可能抑制金价。

“从技术角度来看,金价已从昨日低点1940美元小幅反弹,这是目前被视为首个支撑位的区域,这是一个积极的信号,”Kinesis Money市场分析师Rupert Rowling在电子邮件评论中表示。

“在决定市场是否完全消化了昨天的宏观经济消息方面,今晚金价的收盘将至关重要。”

技术上,财经网站FXStreet撰文称,随着美元扩大上行空间,黄金价格在短暂反弹后面临压力,接近1956.00美元。金价在1980.00美元附近突破双顶图形形态后进入看跌区域,这预示着看跌反转。金价测试了20日和50日指数移动均线(EMA)下方的区域,这表明短期和中期趋势正在转向看跌。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33