陈凯丰:欧洲经济何去何从?

陈凯丰 Kevin Chen,美国汇盛金融公司首席经济学家,兼任纽约大学教授及教授理事会理事,并曾多次在哈佛大学、纽约福坦莫大学、佩斯大学、西班牙IESE商学院纽约中心授课。他是创立于1907年的纽约经济俱乐部会员、布雷顿森林体系委员会委员、美国外交政策协会会员、美国风险管理协会会员;在纽约创立纽约金融论坛并担任副秘书长、任美中国际商会金融经济委员会会长。他还是奥马哈价值投资研究中心顾问,每年在巴菲特的伯克希尔哈撒韦公司年会期间,他在奥马哈主持亚洲投资者晚宴。他目前在三家于纽约股票交易所、纳斯达克交易所和多伦多股票交易所的上市公司担任董事。

ECB认为欧洲经济要到2025年才能恢复正常?

今年,全球经济增长有喜有忧。美国经济增长超预期的强势,日本、印度、越南这几个经济体也有非常健康的增长。但是,欧洲经济似乎面临诸多挑战,例如,通货膨胀远高于其他发达国家;欧元区的核心德国在今年上半年进入经济衰退。9月14日,欧洲中央银行宣布第10次加息。一周后,欧洲央行的首席经济学家莱恩到纽约大学货币市场俱乐部进行晚宴交流。笔者今年也去了欧洲几个国家旅行,对于欧洲经济的现状有一些切身体会,希望通过这篇文章来分享对于今后三年欧洲经济发展的展望,供大家批评指正。

一、欧洲经济目前最大的问题在于德国

经济衰退的定义是,一个国家的经济连续两个季度萎缩。德国已经从去年四季度到今年一季度连续经济负增长,符合衰退定义。而德国陷入衰退的核心原因是,在巨大通胀的重压下,德国消费者已经屈服,拖累了整个经济。德国今年上半年通胀率为7.2%,高于欧元区平均水平,但低于英国的8.7%。物价上涨拖累了家庭在食品、衣服和家具等方面的支出。工业订单也疲软,反映出能源价格上涨对企业的影响。

德国联邦统计局表示:“今年年初,持续的高物价上涨仍然是德国经济的负担。” 最初,该机构预计今年第一季度增长为零,表明德国将避免陷入衰退。然而,修正后的数据显示家庭支出比上一季度下降了 1.2%。政府支出下降了 4.9%,在政府削减对电动和混合动力汽车的补贴后,汽车销量也下降了。实际上,今年的暖冬帮助了德国经济缓解了面临更大的能源冲击。

德国私营部门投资和出口有所增长,但这不足以让德国摆脱经济衰退的“危险区”。德国央行(Bundesbank)预计4月至6月季度经济将温和增长,工业反弹抵消消费支出停滞。国际货币基金组织预测,德国将成为世界发达经济体中最弱的一个,今年将萎缩0.1%,此前它将英国的增长预测从-0.3%上调至0.4%。

二、欧元区面临的主要问题

2015年,欧洲曾经发生过一次欧债危机,当时,也是因为美国开始加息,导致全球流动性紧张。8年后的这次经济衰退,和上次最大的区别是国别。2015年的欧债危机主要是欧洲外围四个国家的债务问题:西班牙、意大利、爱尔兰,和希腊。这些国家经过上一次的考验,已经大幅降低了杠杆。这一次的问题发生于欧元区的核心国,特别是德国。德国过去十多年居民和企业都有较大幅度的“加杠杆”。德国的房地产价格暴涨,也吸引了大量投机资金。欧洲央行的零利率政策也对德国的社会融资规模大幅度上升有推波助澜的作用。

(欧元区的严重通货膨胀)

过去两年多,欧洲经济面临严重的通货膨胀问题。2022年8月欧元区通胀达到二战以后最高的10.6%峰值。这次严重的通货膨胀一部分来自新冠疫情导致的全球供应链中断,一部分来自俄乌冲突爆发后的负面影响。为了应对通货膨胀,欧洲各国政府出台了一些临时性的财政措施,比如能源价格由政府补贴来抑制通货膨胀。这些措施加上全球供应链的恢复,导致了欧盟的通货膨胀率开始下降了。到今年7月,欧元区的通货膨胀率是5.5%,欧洲央行预测到2023年第四季度,通胀率将为 3.3%。很明显欧洲的通胀在显著下降。

然而,问题的关键是,欧洲各国的临时财政政策正在逐渐到期。比如,对于能源的补贴将在几个季度后逐渐到期。因此,有一种观点是欧元区将在2024年面临通胀反弹。实际上,欧洲央行预测欧元区通胀率将在2025年第三季度达到长期目标2%。也就是说,治理欧洲通货膨胀下降的过程,需要很多年。

另一个欧元区的结构性问题是欧洲需要进口大量粮食和能源。目前的全球气候危机导致粮价上涨,这对于欧元区是一个负面因素。同时,与美国作为全球第一大能源生产国不同的是,欧盟需要进口大量能源。显著的能源价格上涨对于欧洲经济打击巨大。今年上半年,欧洲制造业疲软,目前,服务业增长也在明显放缓。

欧洲的融资结构也是目前欧洲经济疲软的一大原因。美国企业大量通过股市融资,也有非常活跃的私募基金发放贷款。欧洲企业融资主要通过商业银行系统获得。从去年开始,欧洲央行大幅度加息后,欧洲的商业银行开始对于发放贷款非常谨慎。欧元区的M3已经变成负增长。这种信贷紧缩的情况对于欧洲经济发展是一个负面影响。

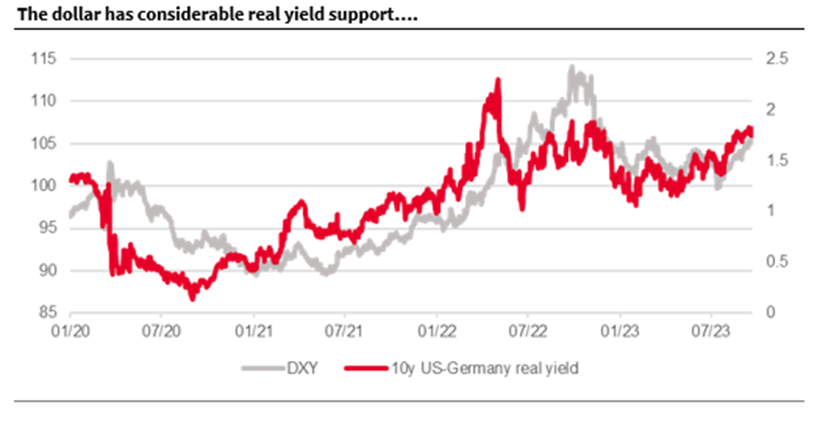

(美元利率远高于德国,导致美元兑欧元的强势)

最后,欧洲经济依赖国际贸易的程度远高于美国。美国可以靠自身经济增长,特别是强劲的消费者需求获得增长。美国去年通过的通货膨胀削减法案(可以参考笔者的文章 陈凯丰:为什么美国经济开始高速增长?)对于美国的经济增长有很大的帮助。美国的通货膨胀削减法案Inflation Reduction Act 的简称是IRA,从名称到影响都让欧洲国家感觉不好。很多欧洲制造业企业在因为IRA而搬迁到美国。今年以来亚洲国家经济增长低于预期,导致了欧元区的出口疲软,弱于预期。全球贸易的下行风险也是欧元区的下行风险。美国经济在能源冲击中处于平衡状态。欧洲则不然。实际工资可能会下降,工薪阶层需要承担一部分能源价格上升导致产出的损失。根据世界银行的数据,去年欧元区占世界GDP的份额下降了108个基点,至13.96%,低于1992年26.47%的峰值。自欧元区从2008年开始采用不可行的可再生能源政策以来,经济规模在全球占比下降了近10个百分点。

(欧洲央行首席经济学家在纽约大学晚宴讲话)

三、欧元区的经济增长机会

欧洲经济增长从长期来看,还是有一些正面因素的。欧央行的首席经济学家提到的第一个就是欧元区的财政情况好于美国。美国这几年的财政赤字大幅增加,政府债务率急剧上升。欧元区实际上今年的财政赤字在缩小,债务率也在下降。就这一点来看,欧元区的宏观经济结构比美国健康。

从劳动力市场来看,欧洲这几年的就业市场有很多改革,开始增加就业弹性。目前的欧元区失业率4.6%属于历史低位。随着企业在逐渐涨工资,欧洲各国居民的消费能力也预期会缓慢上升,拉动经济增长。现在预估欧元区内的劳动者实际工资收入将在2023 年增长 0.6%,在2024年增长1%。

还有一个有利因素是欧元区内企业的利润率较高,商业银行的资本金非常雄厚。因此,这些银行和企业的抗风险能力比较强,可以应对融资成本快速上升,信贷收紧的趋势。

(作者和欧洲央行首席经济学家莱恩在纽约大学货币市场俱乐部晚宴合影)

四、展望2025年的欧洲经济

最近是联合国大会周,很多各国政要、财经高官都在纽约举办了很多交流活动。笔者观察欧洲各国似乎有一个共识,就是经济恢复常态需要到2025年了。也就是还需要今后两到三年维持较高的利率,信贷紧缩,资产负债表缩减,来把通货膨胀率降低到2%,实现经济从衰退中复苏出来。当然,也有需要从新冠疫情导致的全球供应链重置,俄乌冲突导致的能源危机两大挑战中复苏的时间。

欧洲经济到2025年恢复正常需要通过三大渠道:

1、全球贸易贸易正常化。目前全球贸易仍然没有恢复正常,很多国家的需求疲软,俄乌的进出口也都没有正常化。作为跟随世界贸易的经济体,贸易正常化对于欧盟经济恢复很重要;

2、债券市场正常化。过去十几年的零利率导致全球杠杆急速上升。最近两年各国央行暴力加息又导致很多企业的融资困难。债券市场正在发生变化,避免两个极端,也是将来欧洲经济恢复正常的必要条件;

3、货币很重要,因为美元占主导地位,美国加息带动欧元区加息是最快的紧缩方式。欧洲央行收缩资产负债表也将增加期限溢价。外汇市场恢复稳定也将是欧洲经济复苏的必要条件。

这些问题任重道远,可以说既不能太悲观认为欧洲经济无药可救,也不能太乐观的认为欧洲经济会很快恢复正常。刚刚公布的9 月份 HCOB 快闪欧元区 PMI 综合指数上升 0.4 点至 47.1。这已是连续第四个月出现收缩。9 月份,服务业 PMI 上升 0.5 点至 48.4,制造业 PMI 下滑 -0.1 点至 43.4(连续第 15 个月收缩)。也就是说欧元区经济还是负面区域,但是在逐步改善。因此,把2025年作为欧洲经济重新恢复正常的目标年份应该是一个比较理性的预期。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56