小心日本再次飞出“黑天鹅”!TA可能成为日银调整政策的潜在催化剂

FX168财经报社(香港)讯 日本央行7月28日意外放松对债券收益率的控制,此举震动金融市场,这是植田和男担任日本央行行长以来的首次意外行动。分析人士指出,日元已经超越债券市场的流动性,成为日本央行进一步调整货币政策的潜在催化剂。

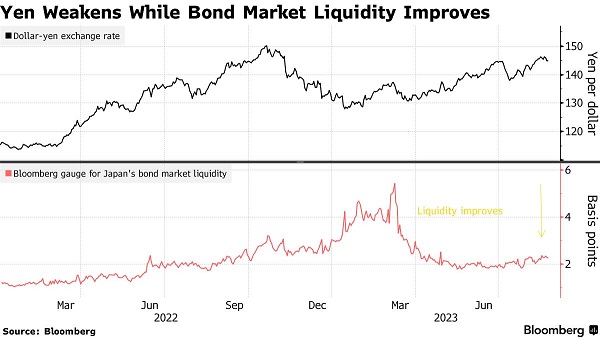

尽管日本央行明确将债券市场问题作为调整收益率曲线控制(YCC)的理由,但自7月28日最近一次政策调整以来,债券流动性总体保持稳定。相反,日元在过去六个月里的贬值幅度超过其他任何主要货币,目前的交易水平相当于日本去年介入汇市时的水平。

(图片来源:彭博社)

日本央行行长植田和男(Kazuo Ueda)本周与日本首相岸田文雄会面,引发外界猜测,随着日本政府考虑提供财政支持,以帮助家庭和企业应对通胀,日本央行将再次调整政策。最近日本央行没有采取进一步措施,以减缓日债收益率升至9年高点,这进一步支持上述观点。

当地时间8月22号,日本首相岸田文雄与日本央行行长植田和男举行会谈,讨论经济和金融问题,但没有讨论近期汇率波动问题。植田和男表示,他当天已向岸田文雄解释了日本央行七月份的货币政策决定,对此岸田表示理解。在7月份的货币政策会议上,日本央行将长期利率上限从0.5%左右上调至1%。

三井住友日兴证券公司(SMBC Nikko Securities Inc.)利率策略师Kaoru Shoji说:“日元是日本央行对收益率上升容忍度的决定因素。如果日元贬值大幅加深,日本央行很有可能在相对不远的将来再次改变政策。”

去年12月,日本央行将基准10年期国债收益率的上限提高一倍,以避免损害债券市场的运作,并使其收益率曲线控制更具可持续性。

日本央行7月28日宣布调整YCC政策,将灵活控制10年期国债收益率。日本央行在声明中表示:“日本央行将继续允许10年期日本国债收益率在目标水平正负0.5个百分点左右波动,同时以区间上下限为参考,更加灵活地进行收益率曲线控制,在其市场运作上不进行太过严格的限制。”

虽然7月份的声明将市场功能列为更灵活执行该计划的一个原因,但植田和男说,汇率波动也是一个因素。

以买卖价差衡量的市场运作自3月份以来一直有所改善,除了7月底日本央行将收益率上限提高一倍至1%时出现的短暂中断。

彭博社的一项指标还显示,第一季明显出现的收益率曲线错位几乎已经消失——这是市场功能和流动性改善的另一个迹象。

(图片来源:彭博社)

今年2月,日本央行将其证券借贷工具的成本提高两倍,这使得卖空者更难从央行借入债券。日本央行在去年12月和今年7月放松对债券市场控制的决定,也令私人投资者的交易有所增加。

法国农业信贷银行(Credit Agricole CIB)驻东京首席日本经济学家Takuji Aida表示,日本央行是否将不得不进一步改变收益率曲线控制,取决于美国国债收益率。

Aida说道:“我的基本设想是,一旦美联储明年开始降息,美国国债收益率要么保持在当前水平附近,要么下降。这将给日本央行一些喘息的空间,让它继续目前的宽松框架。”

相关文章