美联储会议周给多头带来了巨大回报。周三,美国中央银行大幅降息,重燃了投资者的风险偏好,推动标普500指数和道琼斯工业平均指数创下新高。

与几周前形成了鲜明对比,当时全球股市在8月初大幅回调,主要因对美国经济健康状况的担忧叠加日元突然走强。

回顾当时的情况,一大担忧是,进行日元套利交易的投资者——通过借入日元购买其他高收益资产;将被迫抛售头寸,导致连锁抛售。

尤其值得注意的是,当时科技股遭遇重挫,原因之一可能是对冲基金的常见操作,是借入日元购买受动量驱动的大型科技股。这或许部分解释了为什么纳斯达克综合指数仍比7月创下的峰值低3.40%。

此外,人们担心随着日本央行尽管谨慎但仍在进行的政策紧缩周期,日元走强可能促使日本的流动性供应逆转,资金从美国资产等热门投资中撤出,持续一段时间。

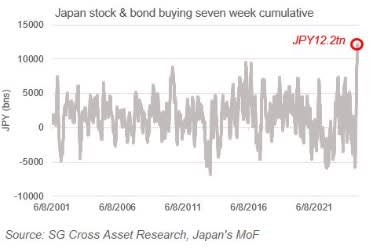

然而,正如法国兴业银行利率策略师斯蒂芬·斯普拉特在一份最新报告中指出的那样,“7月末至8月初,日元兑美元上涨10%,引发了日本有史以来最大规模的七周海外资产买入潮。”

根据日本财务省的数据,斯普拉特表示,日本资金“在日元升值后,纷纷涌入海外资产,创下了七周内购买835亿美元海外股票和债券的纪录。”

例如,财务省最新数据显示,截至9月13日的一周内,日本资金购买了2.1万亿日元(约合149亿美元)的海外债券,这是自5月以来的最大单周流入。

这样一来,七周内净债券购买量达到9.1万亿日元(约合630亿美元),创下新的历史纪录。

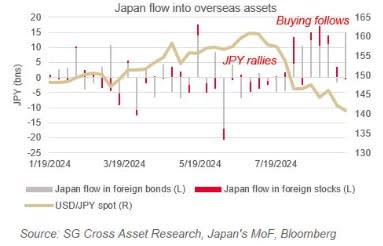

“这些数据与部分市场猜测相反,即日元升值将促使国内投资者回流或增加外汇对冲。然而,财务省的数据表明他们正采取相反的行动,”斯蒂芬·斯普拉特指出。

此外,斯普拉特还提到,尽管日本投资者购买海外资产的意愿持续强烈,但他们在投资中对外汇波动的对冲水平却很低。

“利率差距的扩大以及日本作为全球最大债权国的结构性地位,使得外汇对冲成本对日本投资者而言过于高昂。货币贬值也使得持有未对冲资产更具吸引力。目前,这些趋势都没有发生实质性变化,”他表示。

事实上,根据日本央行的数据,到去年年底,日本寿险公司将其外汇对冲降至至少自2011年以来的最低水平。而养老金基金对外汇对冲债券的持有量现在仅占其债券投资组合的一小部分。

所有这些表明,即使没有对冲保护,近期日元的上涨仍不足以让日本投资者停止将资金留在海外。

斯蒂芬·斯普拉特认为,受益于日本资本重新涌出的领域之一是美国国债。

他指出:“这一资金流动的规模可能推动了国债市场的反弹,8月5年期国债收益率下降了21个基点,而9月迄今下降了23个基点。过去四个月的反弹是自2020年3月以来最大的一次。”

然而,斯普拉特提出了一个重要的警告。日本投资者尚未出现资金回流的迹象,可能是因为大型机构的策略调整通常需要较长时间。

“考虑到这些投资者的规模,我们预计调整过程会较为缓慢,与其说是转向一艘快艇,不如说更像是转向一艘油轮,”他解释道。