日本有个“大问题”!高盛前首席外汇策略师:TA可能导致任何外汇干预行动都失败

#日本市场##日元贬值#FX168财经报社(亚太)讯 在高盛集团(Goldman Sachs Group Inc.)前首席外汇策略师Robin Brooks看来,日本巨额政府债务——至少目前是这样——可能会使任何支撑日元的努力落空。

(截图来源:彭博社)

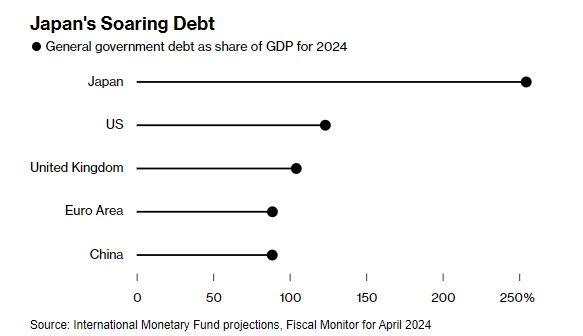

国际货币基金组织(IMF)的数据显示,日本的债务已经膨胀到相当于该国经济总量的250%以上,超过其他任何一个国家。

Brooks说,这给日本央行保持低利率以压低政府成本的强烈动机。其结果就是,除非日本政策发生变化,否则这将抵消任何推动日元升值的努力。

由于日本坚持美国两年前放弃的那种极低利率,日元走势正受到拖累。

Brooks表示:“这实际上就是债务问题,太多的债务迫使日本陷入非常艰难的处境,使利率保持在低位,从而将财政困境转移到日元身上。即使你有很多债务,你也可以利用你的央行来保持低利率。因此日本一直在这么做,欧洲也一直在这么做,但这是有后果的。”Brooks目前是华盛顿布鲁金斯学会(Brookings Institution)的一名研究员。

(截图来源:彭博社)

对日本造成的后果是日元急剧走软。自2022年3月美联储开始在美国加息以来,日元兑美元汇率已下跌逾四分之一。

日元兑美元周一自34年低点大幅反弹,交易员猜测,这是因日本当局自2022年来首度买入日元干预所致。

当被问到当局是否进行干预时,日本负责外汇事务的最高官员神田真人拒绝置评。不过,根据《华尔街日报》引述知情人士说法,日本当局已出手干预。

然而,即便日本当局真的进入入市干预行动,考虑到更大的对抗压力,人们怀疑这些措施的有效性。

尽管日本央行允许利率略高于零,但10年期日本国债的收益率仍然只有0.9%左右,而美国国债的收益率达到4.6%,这给投资者抛售日元、买入美元的强烈动机,这样他们就不能转而投资美国。

日本央行还在继续通过所谓的量化宽松政策(QE)购买政府债券,这是向金融体系注入现金的一个步骤;与此形成对比,美联储一直在缩减这一规模。

Brooks说,宽松政策有效地抵消了任何支撑日元的影响。

他表示:“日本央行应该通过允许10年期日本国债收益率走高来收紧政策,然后日本财务省的干预才会更有效。这正是我们所缺少的。”

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56