RRSP进阶使用攻略 | AI Financial恒益投资

加拿大投资专家Talbot Stevens,在他的《Smart Debt Coach》一书中提出,聪明的借贷策略可以在不损失本金的前提下,让RRSP 的回报增加25%-100%。特别提到不要完全用自己的钱来买RRSP。

也就是说,如果妥善利用借贷工具,就可以用有限的本金获得最大的利益回报,这也就是所谓杠杆。本文就是介绍RRSP的孪生兄弟—投资贷款,看看它是如何把购买RRSP的资金发挥最大的价值,来累积财富。

为什么称投资贷款是RRSP的孪生兄弟?原因有:

1. 投资贷款被提出的目的与RRSP相同:积累财富,长期储蓄

RRSP是退休储蓄计划,是加拿大政府为帮助居民为自己的养老生活作准备,而专门设置的一个储蓄账户。

而投资贷款,就是Investment Loan,顾名思义是利用银行贷款进行投资的政策。它的目的也是政府为了帮助居民积累财富,为养老或满足其它生活需求提供补充收入。

它与RRSP一样有悠久的历史,甚至历史更长,最早的Investment Loan可以追朔到1935年。到了1985年,加拿大投资法规里面对INVESTMENT LOAN 有了新的规范。

由于投资的难度系数太大,所以,这个策略被真正利用起来,并达到初始目的的比例实在是太小了。而恒益系统的出现,是这个投资贷款的强大助力,为它的使用和推广插上了翅膀,也是为加拿大政府改革养老体系添砖加瓦。

2. 投资贷款与RRSP的功能相同:短期抵税,长期养老。

· 短期抵税

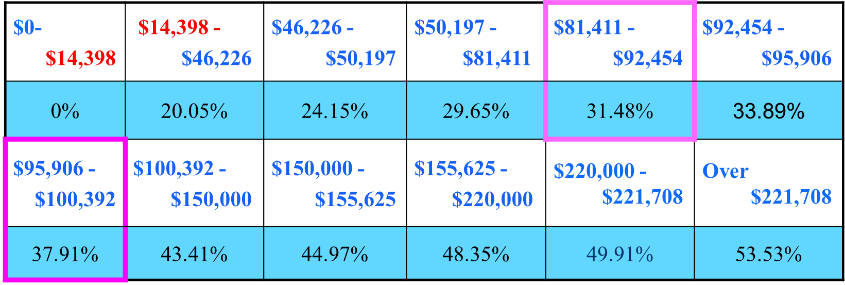

在抵税方面,RRSP的贷款,可以直接抵扣收入,从而降低工资的税阶。一个年薪$10万的人士,每年可以购买$18,000的RRSP,这个供款可以直接降低税阶,从37.91%降到31.48%。

而对投资贷款来说,它每年的贷款利息,也是可以直接抵扣收入,降低工资的税阶。比如:按照现在贷款利率7.45%来说,$20万的贷款,每年支付$14,900的利息,就可以直接抵扣收入,如果一位$10万年收入的人士,经过利息抵扣后,同样,税阶直接从37.91%降到31.48%。

· 长期养老

在养老方面,因为不管是RRSP还是投资贷款,都可以通过投资保本基金+恒益系统来累积财富,它们的财富增长如下图所示:

如果每年投资$18,000的RRSP,那么到了15年后,可以拿到$1,393,479。

如果起始贷款$20万的话,那么15年后,就可以达到$200多万(如果扣除利息和本金的话)。这个试算的投资回报率是用恒益系统过去十年的平均年复利回报率18.8%来计算的。

从这里,可以看出,同样一笔钱,如果采用贷款杠杆与不采用杠杆,经过一段时间后,它们的差距就很明显的显现出来了。

这是投资贷款与RRSP共同点。

当然,RRSP和投资贷款的不同也非常明显:

· RRSP需要在加拿大税务局CRA进行注册,而投资贷款不需要在政府部门注册。

· RRSP的额度是用主动收入的18%比例计算出来,并每年都有一个政府规定的上限;而投资贷款的额度,不受政府的限制,只受贷款银行的评估限制,只要符合条件,几乎可以认为没有上限。

· 最重要的一个区别就是,RRSP账户中取出来的钱是全额算作收入交税的,而投资贷款账户中取出的盈利,是Capital Gain,只有一半,甚至更少的份额作为收入交税。

还有,投资贷款还有期独有的特点:

1. 专款专用:这个保险公司提供的投资贷款,必须受保险公司指定投入到保险公司的保本基金里面。

2. 无抵押,无首付:投资贷款在申请的时候无需提供抵押物,只要信用过关,也没有首付的要求。

3. 只还息,不还本:投资贷款在还款的时候只需要还利息,大大减轻了贷款人的资金流压力。

4. 贷款无通胀:投资贷款的额度不会随着时间的推移,通胀的增加而上涨。

5. 这个贷款可以使用life time。可以永久续约。

6. 如果是符合条件的Quick Loan,申请时间最快的是当天申请 ,第二天就放贷。

最后,投资贷款与RRSP可以协同作战:

当工薪族还没有申请过投资贷款的时候,RRSP是一个不错抵税工具,可以先购买RRSP,并把返回的退税,用于规划支付新申请的投资贷款的利息。

那么,到了下一年度,这个支付的利息就可以用于抵税,那么,需用于抵同样多的税而要购买的RRSP额度就降低了。当然,如果剩余的钱比较多,也还可以多购买RRSP,那么抵扣后的退税就会更多,那用于支付下一个利息的钱也就越多。所以,这是一个相辅相成的协同作战过程。

另外,投资贷款的盈利,每年也可以免费的取出部分,用于支付下一年的利息或购买RRSP,周而复始,就形成了一个良性循环。

综上所述,投资贷款能够把有限的自有资金转换为放大的投资本金,在安全稳定盈利的投资系统运作下,可以让大家获得利益最大化。从而,与政府对这个投资贷款的期待相吻合。

【公司介绍】AI Financial 恒益投资是一家人工智能驱动的金融投资公司,拥有一套颠覆性的金融投资体系。公司致力于帮助所有人,通过投资理财,获得持续稳定收入,从而过上自己想要的生活。

在过去的一年,恒益投资通过自己独特的投资理念——持续、稳定、盈利,在投资方面做到了加拿大第一。AI Financial 恒益投资团队希望运用这套投资体系推动加拿大养老体系的改革,让更多人通过金融投资过上更好的生活,推动社会进步,避免为了赚钱而牺牲时间和健康,或因没有足够的存款而不能顺利退休。更多信息: https://www.aifinancial.ca/zh/

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56