加拿大抵押贷款支付占比创新高,镇痛远未结束 ,中/低收入家庭将面临重创

FX168财经报社(北美)讯 最近,人们普遍希望加拿大央行即将降息。本月早些时候,当加拿大央行将利率保持在5%时,加拿大央行行长蒂夫·麦克莱姆表示,6月份的降息“是可能的”,而随后的通胀数据似乎也支持了这一观点。#2024宏观展望#

自2022年初加拿大央行开始提高基准利率以来,负债的房主们一直在经历漫长而艰难的旅程。

根据牛津经济学研究院的一项新研究,5年期抵押贷款利率从2021年的3.2%的低点飙升至2023年第四季度的6.4%,使抵押贷款支付翻了一番还多。

“这给消费者的钱包带来了压力,但我们的计算表明,抵押贷款支付冲击尚未结束,” 牛津经济学研究院的经济学家Callee Davis和Tony Stillo表示。

即使利率预计在今年下半年有所缓解,牛津预测,到2024年底,抵押贷款支付将再增加6%,达到1560亿美元。到2027年底,这些支付将增长18%,达到1730亿美元。

牛津经济学研究院的经济学家称,这是一个巨大的数字,将使抵押贷款支付占可支配收入的比例在2025年中期达到9.3%,然后开始缓解,创下1990年以来的最高纪录。

(图片来源:Oxford Economics)

受影响最严重的将是低至中等收入家庭,这些家庭几乎没有多余的收入、过剩的疫情储蓄或增加债务的能力。

据牛津经济学研究院的经济学家称,这些家庭持有加拿大约45%的抵押贷款债务,而高收入家庭占55%。

高收入家庭拥有更多可支配收入,显然更有能力应对不断增加的抵押贷款支付。然而,根据牛津经济学研究院的经济学家的预测,对于财务状况较差的加拿大人来说,到2025年中期,这些支付预计将占到可支配收入的10%,而高收入家庭则为8.8%。

牛津经济学研究院的经济学家表示,由于几乎没有任何缓冲,低收入家庭可能被迫削减自由支出、拖欠抵押贷款或出售房屋。而由于这些家庭去年占到了加拿大消费的50%,这种收缩将会对经济产生影响。

牛津经济学研究院的经济学家的非同寻常的预测是,今年总体实际消费支出将放缓至0.5%,而2023年增长1.7%,导致轻微衰退。

牛津经济学研究院的经济学家表示,“消费的疲软,占GDP一半以上的部分,是我们衰退预测的主要驱动因素,但我们也可能会看到未来几年的去杠杆化时期”。

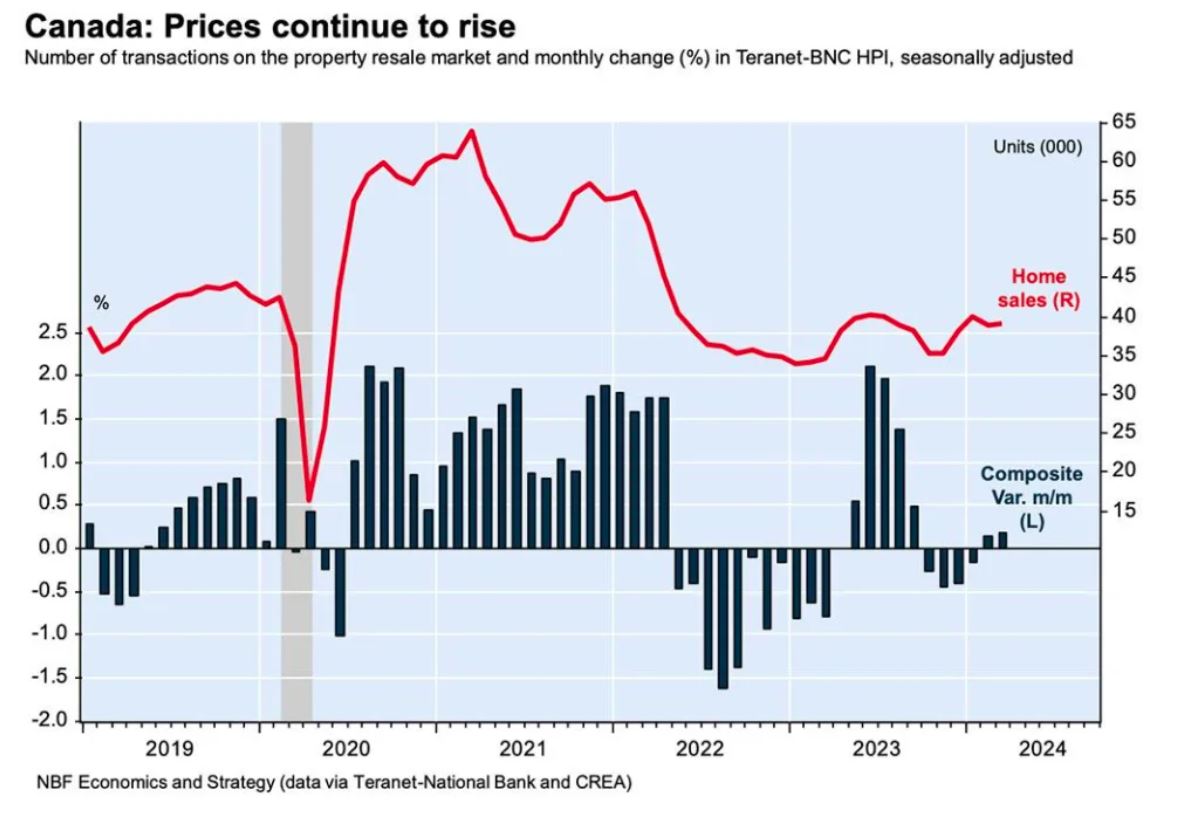

Teranet-National Bank Composite Index显示,上个月房价继续上涨,较2月份增长0.2%。根据该指数,自去年11月以来,房地产市场一直处于上升趋势,这一趋势受到了人口激增、稍微更好的固定抵押贷款利率以及对加拿大央行降息的预期的推动,加拿大国家银行经济学家Darren King说。

(图片来源:National Bank of Canada)

加拿大国家银行“谨慎地”乐观地认为,一个包括更强劲的价格增长在内的重大复苏可能即将到来。但也存在许多不确定因素,包括“年轻人劳动力市场的进一步恶化。”

相关话题

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56