【汇市日报】挣脱美联储束缚 美元大幅回调 风险偏好拖累加元狂跌 加元/人民币向5.20方向滑落

FX168财经报社(北美)讯 周四(8月1日),在一项衡量美国劳动力市场指标显示意外疲软后,美元已经消除了一些热度,这增加了美联储在9月之后进一步降息的可能性,美元指数收复前一交易日失地。由于地缘紧张局势和全球制造业数据疲软影响投资者情绪,美元/加元重新获得积极动能,重返8个月高点,但是积极的风险基调和油价波动令多头保持谨慎。受加元疲软影响,加元/人民币向5.20方向滑落。

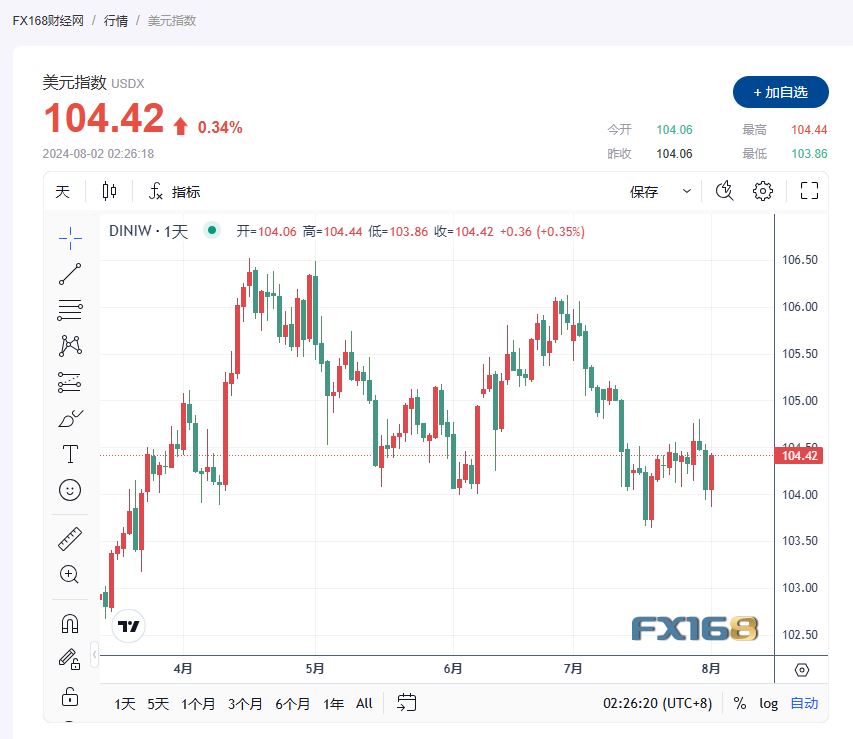

截至发稿,美元指数现报104.42,涨幅0.34%。

(美元指数走势图,来源:FX168)

美国制造业连续第四个月萎缩,滑入更萎靡阶段,订单和产值加速下降导致就业人数出现四年来最大下滑。周四公布的数据显示,供应管理协会(ISM)制造业指数下滑1.7至46.8,低于50表明行业活动萎缩,最新数据弱于接受调查的所有经济学家的预期。生产指标7月份下降2.6至逾四年低点。自第一季度末以来产出指标已下降8.7,鉴于新订单指标出现更大幅萎缩,这说明采购经理人预计需求状况正在恶化。ISM调查结果与美联储的数据形成鲜明对比,后者描绘了制造业产值稳健增长的景象。美联储最新的工业产值报告显示6月制造业增长0.4%,前一个月为增长1%。

美国第二季度劳动生产率增幅超预期,有助于缓和劳动力成本的增长,并进一步证明通胀压力正在减弱。美国第二季度非农生产力初值录得2.3%,而今年第一季度仅略有上升。第二季度非农单位劳动力成本初值录得0.9%,第一季度增长3.8%。生产率数据在季度基础上往往会大幅波动,但过去一年的整体改善表明,企业正在加大努力,以减轻运营成本上升的影响。尽管借贷成本高企,但企业投资保持坚挺,支撑了长期经济增长。这份报告为美联储提供了进一步的证据,表明通胀再次加速的风险正在减弱。

美国至7月27日当周初请失业金人数录得24.9万人,预期23.6万人,前值23.5万人。为2023年8月5日当周以来新高。上周初领失业金人数上升表明劳动力市场放缓。这是一年来申请失业救济人数最高的数字,比美国非农就业报告提前一天公布。

Pantheon Macroeconomics高级美国经济学家Oliver Allen表示:“裁员人数似乎仍处于新的上升趋势,因为高昂的借贷成本迫使企业降低成本并搁置扩张计划。”BCA Research分析师Ryan Swift表示:“我们押注,从现在到今年年底,劳动力市场疲软将加速,导致美国经济衰退,降息步伐比已经定价的还要快。”

如果重新评估被证明是正确的,并且市场通过美联储降息来更多地定价,那么美元将下跌。

美联储周三表示可能会在9月份首次降息,认为劳动力市场有越来越多的恶化迹象。这些初请失业金人数支撑了这一观察结果,增加了年底前再次降息的可能性。

“我们下调政策利率最早可能在9月的下次会议上提出,”美联储主席杰罗姆鲍威尔在周三的政策更新中表示。

“通过这些话,鲍威尔显然为短期内降息打开了大门。9月份的降息看起来已经完成,市场已经为这一结果做好了充分的定价。”瑞穗银行利率策略师Evelyne Gomez-Liechti表示。

鲍威尔表示,美联储在价格稳定和最大就业的双重任务方面取得了实质性进展。

“美联储不再将劳动力市场视为通胀压力的来源,并密切关注进一步疲软的迹象。”UniCredit策略研究主管Luca Cazzulani表示。

对于美元来说,即将到来的降息大部分已经“在价格中”,这可能会限制短期内进一步疲软的程度。然而,进一步令人失望的就业数据将使市场接受更多的降产即将到来,这最终可能导致美元再次走低。

美国国债上涨,收益率徘徊于2月以来最低水平,投资者认为经济数据支持美联储今年降息三次。10年期收益率自2月以来首次跌破4%,此前公布的制造业数据强化了市场这种观点。美国3年期、5年期和7年期国债收益率跌破4%。

德国商业银行外汇分析师 Michael Pfister 指出,FOMC 现在对其双重使命的双面风险持谨慎态度,“尽管如此,政策制定者仍希望增强对通胀将回归 2% 目标的信心。因此,该声明只是朝着利率转变迈出的一小步;市场可能希望得到更明确的信号,美元最初受益于该声明。”“然而,这种情况并没有持续多久。在随后与美联储主席杰罗姆·鲍威尔举行的新闻发布会上,FOMC 即将首次降息的迹象越来越明显。尽管鲍威尔最初试图保留 9 月份的所有选择,但随着会议的进展,暗示变得越来越明显。”“鲍威尔的许多言论都把焦点转移到了劳动力市场。通货膨胀不再被视为主要问题,但双重使命又成了主要问题。这是我们最近几周所见情况的延续,也增加了明天美国就业报告的重要性。”

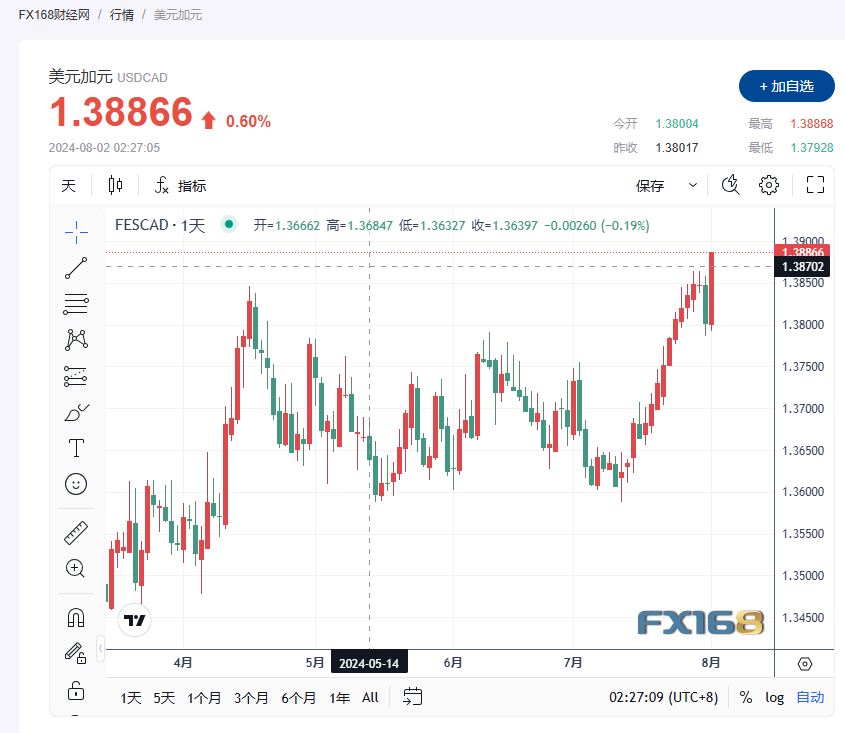

美元/加元飙升0.60%,现报1.38866。

(美元/加元汇率走势图,来源:FX168)

道明证券 (TD Securities) 全球外汇策略师 Jayati Bharadwaj 表示,“今日美元兑加元的走势源于美元的普遍走强,中东的头条新闻和美国数据不及预期加剧了市场普遍的避险基调。”

调查显示,由于工厂难以应对低迷的需求,美国、欧洲和亚洲的制造商上个月表现疲软,这加大了全球经济复苏动力不足的风险。

加拿大制造业数据同样不尽如人意。标普全球加拿大制造业采购经理人指数 (PMI) 从 6 月份的 49.3 降至 7 月份的 47.8,创下 12 月份以来的最低水平。

同时,加拿大是石油等大宗商品的主要生产国,因此加元往往对全球经济前景敏感。欧佩克+在会议上表示,石油供应不会发生变化,将坚持下季度开始逐步解放产量的初步计划。今年6月,欧佩克+同意,从10月开始将逐步恢复为支撑油价而在2022年底暂停的产量。第四季度将增加约54万桶/日的产量。虽然最近油价下跌可能会让消费者和央行松一口气,但这可能会给欧佩克+国家带来影响。国际能源署的数据表明,如果欧佩克+在第四季度继续增加供应,可能会出现新的供应盈余。花旗预计,该集团要到明年年中才会开始恢复供应。Onyx Commodities石油研究主管Harry Tchilinguirian表示,欧佩克+在考虑转向之前,仍需要看到当前政策在库存下降方面发挥作用。

由于OPEC+ 决定维持产量政策不变,抵消了中东冲突加剧的威胁, WTI 9月原油期货收跌1.60美元/桶,跌幅接近2.06%,收报76.31美元/桶。

加元/人民币继续向5.20滑落,截至发稿,现报5.2167,跌幅0.33%。

(加元/人民币汇率走势图,来源:FX168)

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56