彭博编委会的评论文章认为,雇主提供健康保险是美国医疗体系成本高昂和复杂性的根源。改革这一制度,逐步让消费者直接参与医疗决策,将有助于美国转向更便宜、更优越、更合理的医疗体系。

注,在美国,这个“中间商”主要包括以下几类:药房福利管理者(Pharmacy Benefit Managers, PBMs);保险公司;咨询机构;其他类型的中间商,在美国的医疗体系中,还有许多其他中间商,如医疗账单处理公司、网络管理机构等,它职责是简化支付和流程管理。但事实上往往引入更多的成本和复杂性。

美国医疗体系中占据越来越大比例的中间商,正面临困境。公众对高昂的医疗费用和不透明的交易感到愤怒,而立法者也急于回应这些问题,尽管他们最近的努力并没有成功。但是中间商已经成为人们指责和改革的明确目标。

关注中间商在医疗体系中的作用是合理的。但将美国糟糕的医疗结果归咎于中间商,未能触及体系更深层次的缺陷:雇主提供的健康保险。

在美国医学的早期阶段,医疗服务是患者和医生之间简单的交易。治疗费用低廉但技术不够先进。到20世纪初,更昂贵且更有效的药物开始普及。现代健康保险行业于1920年代兴起,旨在保护患者免于支付高额费用。

健康保险与就业的奇特结合,始于第二次世界大战期间。为了控制通货膨胀,美国政府禁止企业通过加薪争夺稀缺的劳动力。企业找到了变通办法——提供健康福利,最终国会将雇主为医疗支付的费用免税化。

到1955年,拥有健康保险的人口比例增长了六倍。如今,超过一半的美国人通过雇主获得保险。

那么,雇主提供的健康保险问题在哪里?

首先,补贴设计不合理。

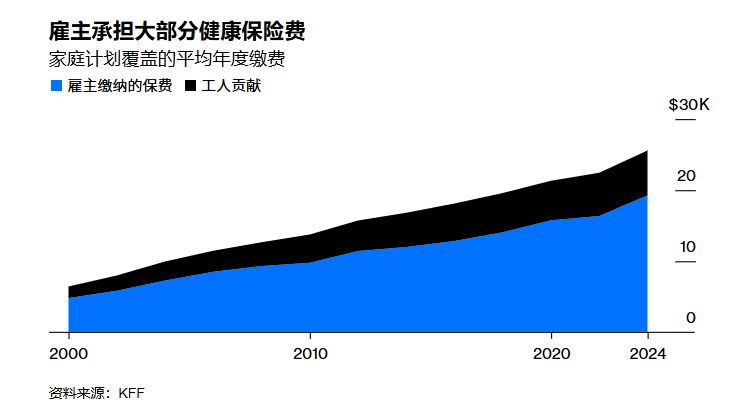

法律通过免除雇主支付的保费联邦所得税和工资税,给富人带来了过多的好处。例如,平均家庭保险每年保费为2.5万美元,如果家庭保险的年度保费是2.5万美元,那么对于收入处于37%税率的人来说,免税带来的节省是9250美元(2.5万美元的37%)。而对于收入在10%税率的人来说,同样的免税政策仅节省了2500美元(2.5万美元的10%)。

官方估算,这种税收减免88%的好处都流向了收入高于中位数的家庭,每年成本高达3000亿美元。这被称为联邦法律中最昂贵的税收优惠。

其次,消费者与价格的联系被隔断两层。

经济学家早已认识到,保险抬高了覆盖服务的成本,因为消费者减少了寻找最优惠价格的动力。而雇主的介入又增加了一层隔断:不仅工人被隔绝在价格之外,他们还无法选择最符合自己需求的保险计划。

理论上,雇主有能力替员工比价;实际上,他们用的是别人的钱,做出的选择未必理性。由于害怕改变现状,雇主往往在福利选择上趋同。

而政府报告发现,雇主并不是员工被放弃工资的最明智管理者(注,员工获得的健康保险福利实际上是员工工资的一部分,只是这部分工资被以非货币形式(健康保险福利)提供了。因此,这些福利可以看作是员工“放弃的工资”,因为本来可以直接以工资形式发放给员工)。

许多企业在福利选择上感到困惑,以至于需要聘请顾问和其他中间商来协助。

最后,在没有一个单一政府支付方的情况下,也需要第三方来聚合谈判能力。例如,药房福利管理者代表保险计划提供方谈判药品折扣,这只是其中一个案例。市场上还有数十种其他中间商,其中保险公司是最主要的。

没有任何一个中间商能够拥有与政府买方相当的谈判杠杆,每个中间商都增加了令人困惑的成本和复杂性,从而导致需要更多的中间商。

改善这一体系是几乎每位美国政客的公开目标。然而,用不那么具有破坏性的方式取代雇主税收豁免,比如一个可以用于抵消个人保险计划费用的固定税收抵免,长期以来在政治上充满争议。

但这种情况可能正在改变,因为《平价医疗法案》(Affordable Care Act),让更多的美国人习惯于为自己选择医疗保险计划。

对于政策制定者来说,关键是从小处着手。

例如,逐步取消对最富有者的税收豁免是一种方式。扩大对税收优惠账户的使用范围,以及通过直接节省奖励选择低成本服务的受益人,也会有所帮助。目标应当是缩小消费者与他们支出之间的差距。

美国人已经习惯了雇主提供的健康保险。但这种模式是导致医疗体系成本高昂和复杂性的一个重要因素。立法者越早接受这个事实,美国就越早能够转向一种更便宜、更优越、更合理的体系。