RE/MAX住房晴雨表:房市活动再安静半年或将恢复

本文转载自房大师

根据今天发布的一份房贷报告,虽然从2022年开始加息导致加拿大大多数主要房地产市场不稳定,但由于新抵押贷款的贷款价值比率较低,房主已做好充分准备度过即将到来的风暴。

RE/MAX加拿大2023年加拿大住房晴雨表报告检查了CMHC-Equifax Canada在全国12个主要市场发布的平均价格和新抵押贷款价值,以比较2012年第三季度和2022年第三季度之间的贷款与价值 (LTV) 比率。

该报告发现LTV比率有所下降在过去十年中 67% 的市场(八个)中,跌幅最大的是伦敦和蒙克顿(21%)、哈利法克斯(15%)、汉密尔顿(14%)、多伦多(10%)和渥太华-加蒂诺(9%)。包括卡尔加里、埃德蒙顿、萨斯卡通和里贾纳在内的四个市场均高于2012年的水平,随着阿伯塔省和萨斯喀彻温省的经济引擎获得动力并推动购房活动,这一趋势将在未来几年发生逆转。最低的贷款价值比出现在最昂贵的市场,包括温哥华(50%)、多伦多(53%)、和汉密尔顿(54%),而里贾纳(88%)和埃德蒙顿(83%)的贷款价值比最高。在全国范围内,贷款价值比徘徊在 57%。

图片来源:RE/MAX

图片来源:RE/MAX

“虽然当今的高利率环境确实存在挑战,但当房主拥有更大比例的房屋时,整个房地产市场的风险因素会大大降低,”RE/MAX Canada总裁克里斯托弗·亚历山大说。“在加拿大市场,一半的贷款与价值比率在50%和60%的范围内,这说明房主能够更好地承受房屋价值的下行压力,更少的人会发现自己处于水深火热之中,背负着倒挂的贷款。”

根据加拿大住房晴雨表报告,有三个因素在过去十年中对贷款与价值比率的下行压力负有主要责任:股票收益、大流行促进了在较小市场中远程工作的能力以及代际财富的转移,特别是在过去十年的后半期和2020年代初期。

RE/MAX Canada执行副总裁Elton Ash解释说:“政府实施了降低该国房地产市场风险的措施,包括备受诟病的压力测试,这在维持加拿大市场的整体健康方面也发挥了很大作用。” “与其他国际市场相比,加拿大的房地产市场以稳定着称,审慎的政策发挥了重要作用。”

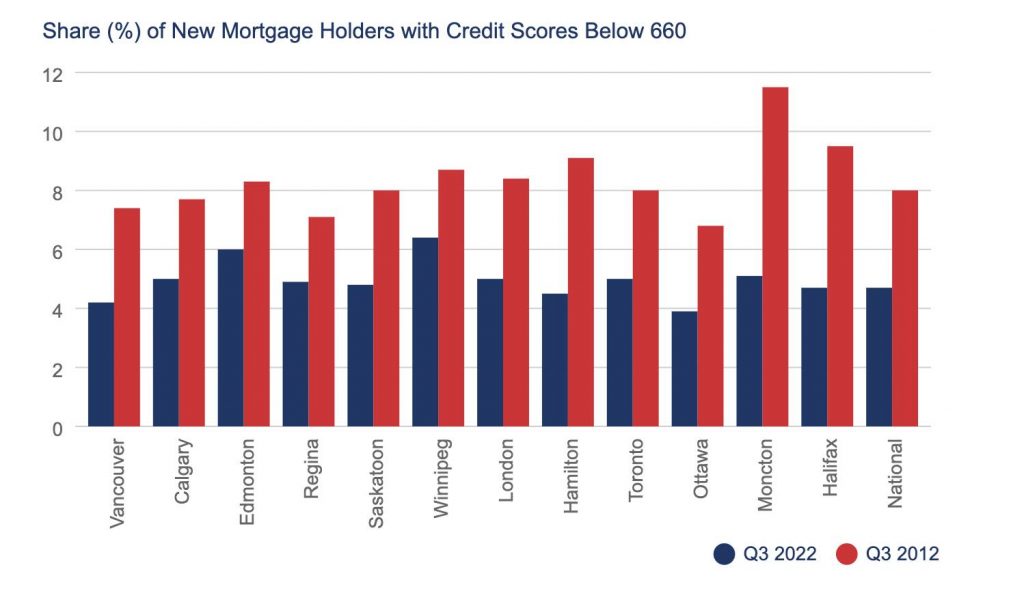

根据 RE/MAX 报告,加拿大买家因此比十年前具备更好的信用。CMHC-Equifax Canada最近的一份报告证实,在过去十年中,信用评分低于660的买家数量显着减少。在全国范围内,这一数字在2022年第三季度降至 4.7%,低于十年前的8%。在信用评分低于660的新抵押贷款持有人中,渥太华-加蒂诺 (Ottawa-Gatineau) 的比例最低,为3.9%,而温尼伯 (Winnipeg) 的比例最高,为6.4%。所有市场的贷款价值比都低于十年前的水平。

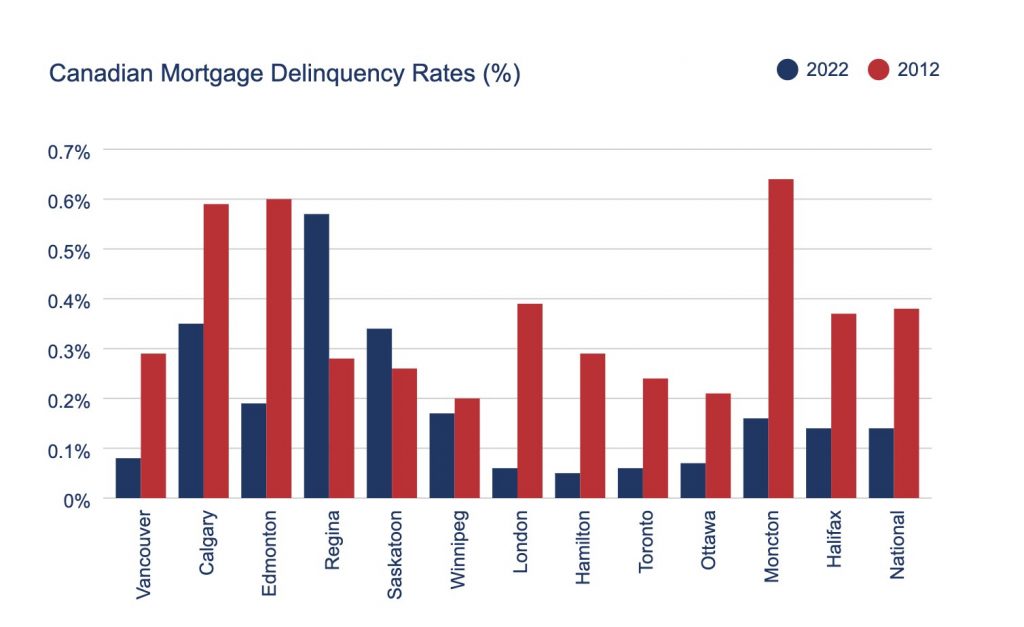

全国大部分市场的抵押贷款拖欠率也有所下降,全国百分比仅为0.14%,比 2012 年报告的水平下降了63%以上。最低的是安大略省和不列颠哥伦比亚省,那里的拖欠率低于0.08。

人口的快速增长被认为是过去十年推动购房活动的主要催化剂,从2012年第三季度到2022年第三季度,全国的季度人口估计增长了12.1%。利率在这10年期间也发挥了重要作用,隔夜利率在2009年5月降至0.25%,并在整个2010年代保持相对较低的水平,在2018年和2019年攀升,但在 2020 年再次降至0.25%。

鉴于联邦政府承诺提高移民水平,预计未来几年人口将继续增长,但在可预见的未来利率可能会保持相对较高水平,这应该会在一定程度上抑制购房活动,尤其是在2023年上半年。

RE/MAX副总裁Elton Ash在报告中写道:“随着我们进入2023年,可能会遇到挑战,但预计会有大量购房者继续进入全国各地的房地产市场。在加拿大大西洋地区、安大略省和加拿大西部地区,小型市场的趋势应该会继续显现——这些地区最近出现了从更昂贵的市场迁入的地区。随着省级经济继续全速运转,预计艾伯塔省和萨斯喀彻温省的主要中心在未来一年将实现强劲增长。然而,对于规模较大的市场来说,过度扩张的买家数量正在增加,而通过房屋净值信贷额度 (HELOC) 帮助孩子拥有房屋的父母的经济困难也会增加。

图片来源:RE/MAX

虽然加拿大房地产市场的总体风险仍然很低,但考虑到房地产对加拿大经济的影响,风险缓解仍然是监管机构的首要任务。近年来,该部门占国内生产总值的10%至17%。政府的OSFI压力测试是旨在加强该国房地产市场未来发展的额外措施之一。虽然仍在制定中,但它将着眼于解决三个关键因素:抵押贷款规模和债务负担、新的偿债比率以及新的利率压力测试。鉴于迄今为止压力测试的成功(自2018年以来符合条件的买家比公布的价格高出2%),很明显一些限制可能是无价的。话虽如此,进一步的措施将使加拿大人越来越难以实现房屋所有权,虽然本意是好的,但可能弊大于利。

“最重要的是,拥有房屋的梦想和愿望是明确无误的,”亚历山大说。“支持稳定的现有机制正在发挥作用,尽管 2023 年更具挑战性的条件可能会导致一些人暂时停下来,但长期前景仍然乐观。一旦加拿大央行发出结束量化紧缩的信号,预计市场整体购房活动将恢复到更正常的水平。”

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管89.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47