决策分析:避险席卷!中欧经济不安情绪蔓延 市场跌势难改,美元王者归来

FX168财经报社(香港)讯 周二(8月23日)亚洲交易时段,亚洲股市连续第七个交易日下跌,此前欧洲能源价格再度飙升,引发对经济衰退的担忧,并推高公债收益率,同时将欧元汇率推至20年低点。

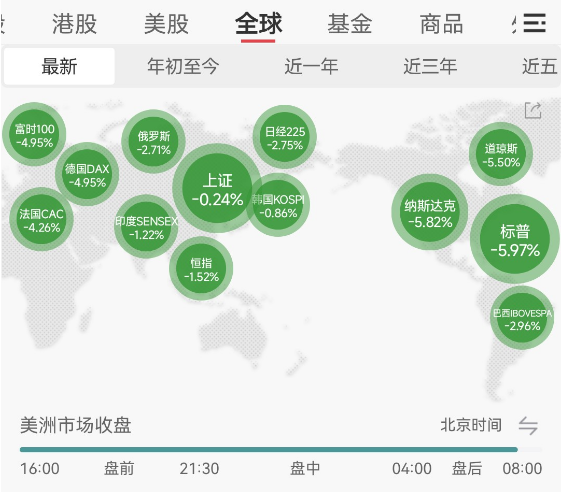

摩根士丹利资本国际(MSCI)除日本外亚太地区股指下跌0.9%,至一个月低点,过去一周每天都在下跌。

在亚洲,对中国经济的不安情绪继续蔓延,贷款利率下调以及有关向房地产开发商提供新一轮官方贷款的传言,突显了该行业的压力。

“如果中国经济的困境仅限于房地产行业,这对中国股市来说就够糟糕的了,”凯投宏观的市场经济学家Oliver Allen说。“但只要中国保持零新冠政策,服务业增长似乎不太可能大幅加快;与疫情相关的出口繁荣即将结束;而该国部分地区因干旱造成的电力短缺,似乎将在短期内阻碍工业发展。”

标准普尔500指数期货和纳斯达克指数期货双双下跌0.1%,此前在周一,由于债券收益率上升,科技股受到了冲击,股价出现了大幅下跌。

欧洲股市似乎将追随亚洲股市走势。欧洲股市开盘全线走低,德国DAX指数跌0.42%,英国富时100指数跌0.45%,法国CAC40指数跌0.25%。

欧盟基准天然气价格隔夜飙升13%,达到历史最高水平,仅一个月时间就上涨了一倍,比过去10年平均水平高出14倍。

花旗银行的分析师警告说,如果能源价格不受控制,英国的通胀率可能会超过18%。

周二晚些时候将公布的欧洲和英国制造业调查预计将突显出制造业活动受到的损害,其中德国经济萎缩程度料进一步加深。

“欧洲严峻的能源形势表明,通胀尚未见顶,如果央行不采取进一步积极行动,高通胀将持续更长时间的风险仍然存在,”澳大利亚国民银行的经济主管Tapas Strickland说。“因此,美元兑不断下跌的欧元和英镑汇率接近几十年来的高点也就不足为奇了。”

欧元兑美元在0.9929的低位挣扎,周一下跌1%,至0.99265美元的20年低点。突破7月低点0.9952美元被认为是进一步下行的利空迹象,几乎没有技术面支撑。

英镑兑美元跌至1.1755美元,此前曾跌至1.1743美元,上一次跌至这一水平是在2020年3月疫情开始时。美元指数由此升至109.100,距离7月份的峰值仅一步之遥。

债市方面,美国基准10年期国债收益率周一触及3.040%的五周高点,30年期国债收益率攀升至3.268%的七周高点。10年期国债收益率最新报3.0109%,较8月初的低点上涨了近50个基点。

此举在一定程度上反映了美联储官员的鹰派言论,这导致市场预计9月份加息75个基点至3.0-3.25%的可能性为59%,利率峰值在3.75%左右。

美元和收益率的上升一直在拖累金价,金价在前一天触及三周低点后,目前徘徊在1736美元。

在经历了一夜的波动后,油价反弹,因为沙特警告说欧佩克+产油国联盟可能会削减产量。对需求的担忧,以及达成核协议的可能性——可能使受制裁的伊朗石油重返市场——一直在影响油价。

日内焦点与风向标:

16:00 欧元区8月制造业PMI初值

16:30 英国8月制造业及服务业PMI

21:45 美国8月Markit制造业和服务业PMI初值

22:00 美国7月新屋销售总数年化

22:00 美国8月里奇蒙德联储制造业指数

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56