兴业投资:供应趋紧VS需求忧虑,国际油价宽幅震荡

随着西方主要央行大幅加息将抑制全球经济增长并削弱原油需求,以及沙特原油产量和出口增加和阿联酋加快提高石油产能计划,国际油价周一前半日承压大幅下挫,美油跌破82美元,布油失守89美元关口,盘中跌幅超3%,纷纷创十日新低。但由于俄罗斯原油产量无法被取代和飓风菲奥娜的升级,再度引发原油供应担忧,推动油价V型反转。截止美国收盘,美国原油11月期货收涨0.44美元,或0.52%,报85.43美元/桶,盘中最高触及85.86美元/桶,最低跌至81.74美元/桶;布伦特原油11月期货收涨0.11美元,或0.12%,报91.66美元/桶,盘中最高触及92.54美元/桶,最低跌至88.49美元/桶。

美国最近公布的经济数据整体支撑美联储继续紧缩货币政策以抑制通胀。联邦基金期货预计本周美联储加息75个基点的机率为79%,美联储委员会为期两天的政策会议结束时加息100个基点的机率为21%。然而,一些分析师认为,继8月美国通胀高于预期之后,美联储可能会采取措施将利率上调整整一个百分点。 综合这些担忧,各大主要经济体经济将陷入衰退,原油需求可能会减少,同时美元避险买盘加大,美元指数已经接近20年高点,这均给油价带来压力。美元走强使得以美元计价的商品对其他货币的持有者来说更加昂贵。

外需走弱增加了中国挑战。丹斯克银行在一份分析报告中指出,我们保持对中国2022年经济增长的预测为2.7%(低于3.5%的预期),2023年为5.7%(高于5.2%的预期)。经济继续与三个强大的阻力抗争:a)零疫情政策;b)房地产危机;c)全球需求减弱。中国的刺激措施持续增加,这被证明是增长的底线。但只要新冠肺炎的不确定性依然存在,房地产危机继续,它就无法启动经济。随着美国和欧元区预计将进入衰退,出口目前也可能陷入困境。我们预计,随着新冠肺炎政策的放松和住房市场的逐步提振,2023年将出现复苏。

与此同时,沙特7月原油出口量和产量均升至逾两年最高,也给油价注入下行动力。联合组织数据倡议(JODI)周一的数据显示,世界最大石油出口国沙特阿拉伯7月原油出口连续第二个月增长,达到两年多来最高。沙特7月份出口量从6月份的720万桶/日上升至738万桶/日,为2020年4月以来最高,增幅为2.5%。沙特的产量也从上个月的1064.6万桶/日攀升至两年多以来的最高水平,达到1081.5万桶/日。

阿联酋加快了一项提高其石油产能的计划,试图在世界向更清洁能源过渡之前利用其原油储备获利,这给油价上行构成障碍。阿联酋阿布扎比国家石油公司ADNOC希望到2025年原油产量达到500万桶/日,这比之前公布的2030年的目标要快。ADNOC已要求其油田合作公司将长期产量提高10%或更多。若阿联酋成功实现2025年的目标,该国可能会尝试在2030年前将产能进一步提高到600万桶/日。

另外,还有消息称,周一美国能源部表示,美国将出售其战略储备中的 1000 万桶石油,将在 11 月交付。

然而,俄罗斯石油产量将难以被取代,这为油价提供有力支撑。国际清算银行在周一的季度报告中评估,从长远来看,取代俄罗斯的石油供应对西方来说可能是一项艰巨的任务。根本问题在于俄油的巨大市场份额。仅俄罗斯一个国家的石油出口就占全球石油出口的10%。失去俄油产品供应将对全球经济造成重大负面冲击,其他产油国不太可能有足够的产能来填补短缺。此外,发现和开采新油井的投资仍低于疫情前的水平。而G7本月同意对俄油出口设置价格上限。西方已经开始抵制俄油。但根据目前仍在成型的计划,G7希望迫使俄罗斯在未来以低得多的价格向印度等大买家出售石油。对俄油出口的限制很可能伴随着包括食品在内的物价大幅和长期上涨。

与此同时,飓风菲奥娜给其过境地区造成重大影响,也推高了油价。美国国家飓风中心(NHC) 预计飓风“菲奥娜”将在未来几天持续加强,并在周二成为强飓风。多米尼加国家气象局报告称,截至凌晨5时,飓风“菲奥娜”最大持续风速为150公里/小时,并以13公里/小时的速度向西北方向移动。目前,多米尼加13省处于红色警戒状态,另有18省处于黄色警戒状态。

此外,中国解除了对成都 2100 万市民为期两周的封控,使四川省会经济生活恢复正常,这可能是本周初油价反弹的一个原因所在。分析师称,放宽新冠限制给市场注入一些乐观情绪。新冠限制措施已经抑制了世界第二大能源消费国的需求前景。

同时,一份内部文件显示,石油输出国组织和以俄罗斯为首的盟友,即OPEC+,8月份的石油产量比其目标少了358.3万桶/日。7月份,OPEC+产量比目标低289.2万桶/日。休斯顿能源咨询公司Lipow Oil Associates的总裁Andrew Lipow说:“对8月份OPEC+产量远远低于其配额的调查结果,让市场感觉到他们根本无法在市场需要的时候增加产量。”

“市场也越来越怀疑立即达成伊朗核协议的前景,这意味着尽管WTI油价持续下跌,但能源供应风险再次抬头,”道明证券分析师解释称,“随着市场重新定价供应风险溢价,缺乏流动性也可能加剧原油上行前景。”

接下来,市场焦点将转向美国石油学会(API)的每周原油库存报告。截至9月9日当周,API原油库存增加603.5万桶至4.231亿桶,创2022年4月8日当周以来最大增幅,前值增加365.5万桶,预期减少20万桶。若库存增加将会增加油价下行压力。除此之外,市场主要的注意力将集中在围绕经济衰退的议论、伊朗核协议和全球疫情发展。

美元指数

美元指数周一跳空低开后自109.489水平强势上扬,触及110.175高点,因市场押注美联储将坚持其激进的加息政策,提升了美元吸引力。但由于圣路易斯联邦储备银行调查的10年盈亏平衡通胀率连续第三天下降,收于近2.34%的两个月低点。更重要的是,根据FRED的数据,5年盈亏平衡通胀率降至2021年9月以来的最低水平约2.44%。这引发了市场对美联储鹰派押注的意外反应的担忧。与此同时,美国NAHB住房市场指数连续第9个月下跌至46,低于预期的48和预期的49。美元指数受累自盘中高点反转走低至109.489水平。

美国房屋建筑商协会(NAHB)周一公布的月度调查数据显示,美国9月房屋建筑商信心指数降至46,连续第九个月回落并创2020年5月以来的最低水平,这进一步表明房地产市场放缓尚未触底。该指数大幅下跌的主要原因是高通胀和不断上升的借贷成本令潜在买家数量大跌,并且让建筑商对美国房地产市场的信心大跌。NAHB首席经济学家迪茨(Robert Dietz)表示,今年建筑商信心每个月都在下降,随着建筑商继续努力应对成本上涨以及美联储的激进货币政策,住房市场衰退没有减弱的迹象。上周全美抵押贷款利率推升至6%以上,这是自2008年以来的最高水平。NAHB主席孔特(Jerry Konter)则指出,越来越多的消费者仍在观望。近25%的建筑商表示,他们在9月份降低了报价,高于8月份的19%。

华侨银行经济学家认为,如果美联储被认为不像预期的那么强硬,本周的FOMC会议可能会压低美元指数。尽管美联储鹰派目前是基线情景,但我们警告称,如果外界认为美联储的鹰派立场不那么强硬,美元指数可能会在做出决定后回落。与此同时,在联邦公开市场委员会会议召开之前,预计谨慎将使美元在下跌中得到广泛支持。

技术分析

美国原油

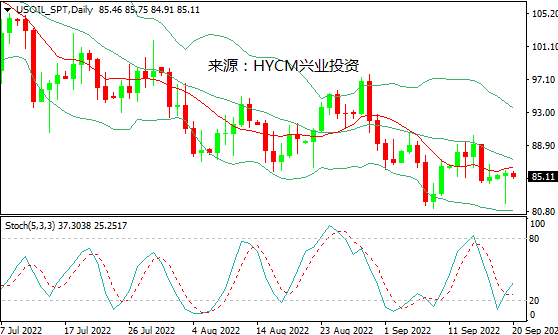

日图:保利加通道收敛,油价向中轨回升;14日均线看涨,20日均线看跌;随机指标走高。

4小时图:保利加通道收敛,油价反弹暂受制于中轨;14和20均线看跌;随机指标在超买区走高。

1小时图:保利加通道趋平,油价在中轨上方发展;14和20小时均线看涨;随机指标走低。

综述:预计日内油价将在83.50-87.20区间内震荡,可尝试高抛低吸。上方阻力关注9月19日高点85.85,突破后将上探9月16日高点86.60,然后是9月9日高点87.20和9月7日高点87.70,以及9月15日高点89.05和9月2日高点89.65;而下方支持留意9月18日低点84.80,突破后将下探9月16日低点84.25,然后是1月17日低点83.50和9月9日低点82.85,以及9月19日低点81.75和9月8日低点81.20。

布伦特原油

日图:保利加通道下滑,油价在中轨下方发展;14和20日均线看跌;随机指标走高。

4小时图:保利加通道收敛,油价上测中轨;14和20均线看跌;随机指标在超买区走高。

1小时图:保利加通道趋平,油价在中轨上方发展;14和20小时均线看涨;随机指标走低。

综述:预计日内油价将在90.20-93.75区间内震荡,可尝试高抛低吸。上方阻力关注9月16日高点92.60,突破将上探9月9日高点93.10,然后是9月7日高点93.75和9月15日高点94.60,以及9月12日高点95.15和9月14日高点95.75;而下方支持留意9月20日低点91.55,跌破将下探9月13日低点91.05,然后是9月16日低点90.20和9月8日高点89.80,以及9月19日低点88.50和9月8日低点87.20。

周二关注:

美国8月营建许可

美国8月新屋开工

美国API每周原油库存报告

2022-09-20

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56