再不降息 这1.4万亿美元贷款市场恐成“新地雷”!

FX168财经报社(香港)讯 由于借贷成本上升给企业带来了沉重的浮动利率债务压力,促使美国1.4万亿美元的高风险企业贷款市场遭受了自 2020 年新冠疫情以来,最严重且最大规模的降级打击。

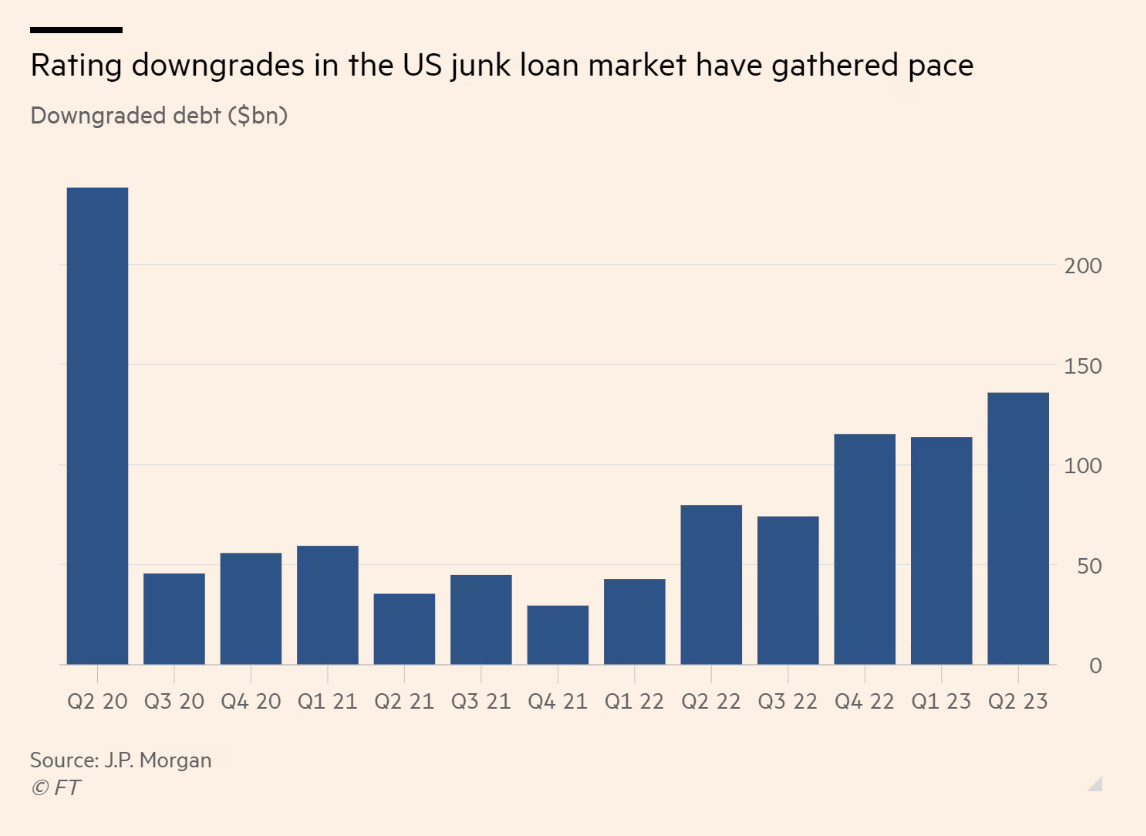

摩根大通的分析显示,截至 6 月份的季度,美国垃圾贷款评级被下调的数量为 120 笔,金额达 1,360 亿美元,为三年来最高。

杠杆贷款由具有非投资级信用评级的重债公司发行,通常具有随现行利率变动的浮动息票。最近几周被降级的美国公司包括 Aspen Dental Management、MedData 和投资软件公司 Confluence Technologies。

随着近年来市场的爆炸性增长,垃圾贷款的信用质量不断下降。尤其在疫情期间借贷成本极低时,公司和私募股权支持者大量持有此类债务。该资产类别的规模已经超出了历史悠久的高收益债券市场的规模,成为高风险借款人的重要支柱。

然而,自 2022 年 3 月美联储开始激进加息以来,这些公司正面临着在利率大幅上涨的环境下,偿还贷款的艰巨任务。

资产管理公司 TCW 信贷研究主管 Steve Purdy 表示:“一旦利率变动,他们的整个资本结构、整个债务负债体系就会立即受到影响。”

评级下调意味着企业必须支付更多费用才能发行新债,贷方要求更高的溢价以补偿更高的违约风险。它们还可能迫使市场最大的买家(称为贷款抵押债券的工具)避开一些风险最高的贷款。

(来源:金融时报)

抵押贷款债券(CLO)

顶部梯级标记为“AAA”,底部梯级标记为“权益”,如果太多公司将评级等级下调至 3C,它们可能会触发 CLO 结构内的保护性开关,从而可能切断流向最低“股权”投资者的现金流,从而将资金转移到更高的等级。

CLO 拥有内置的防御机制来管理其投资组合中的风险,其中包括其可以持有的 3C 债务数量的典型上限为 7.5%。对 3C 桶溢出的担忧可能会限制风险较高公司的关键融资,或让它们转向更高成本的融资,抑或是无论如何都会陷入违约。

PineBridge Investments 杠杆贷款经理 Kevin Wolfson 表示,CLO 投资者正在仔细监控其评级略高于 3C 级的贷款风险,以防评级被降级。 他说:“我绝对认为这会对这些积分的需求产生影响,”

许多抵押贷款债券也正在退出所谓的“再投资期”,即他们能够投资新债务的时间框架,这可能会更广泛地减少对贷款的需求。

贷款市场日益增长的压力与高收益债券的相对平静形成鲜明对比,高收益债券的固定息票让企业有更长的时间来适应利率上升的环境。

分析师还表示,由于新发行债券相对较少以及更多发行人晋升为投资级债券,垃圾债券市场规模不断缩小,这有助于支撑债券价格。

贷款和债券信用质量之间的差异也体现在违约率上。评级机构穆迪本周表示,截至 6 月 30 日,贷款违约率为 4%,高于 5 月份的 3.7% 和一年前的 1.4%。相比之下,6 月份垃圾债券违约率仅为 1.7%,高于 5 月份的 1.4%。

6 月份,六家美国贷款借款人违约,其中包括厨具集团 Instant Brands 和电信公司 US TelePacific(以 TPx Communications 名义开展业务)。

Kevin Wolfson 表示:“我们认为医疗保健和软件是违约活动可能增加的两个行业。” 他进一步指出,“这两个行业在陷入困境的市场交易中所占的比例最大。”

进一步降级和违约的可能性部分取决于更广泛的经济走势和美联储的政策反应。在通胀放缓和招聘数据疲软的令人鼓舞的迹象之后,一些分析师和投资者已经冷却了对经济即将放缓的预测。

高盛本周将未来 12 个月经济衰退的预测概率从 25% 下调至 20%。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56