鲍威尔“美元阵营在偷笑”!中国CPI一个重要信号:市场错误解读中美通胀

FX168财经报社(香港)讯 美联储主席鲍威尔望向不如预期的中国CPI,心中可谓是暂时放下心头大石,这给市场传递一个重要的信号,即市场可能错误解读中美通胀。中国宽松政策带来的影响被过分夸大,美元将继续成为亚洲避风港,大多数人认为今年中国的总体经济增长将复苏,但似乎对反弹的幅度缺乏信心。

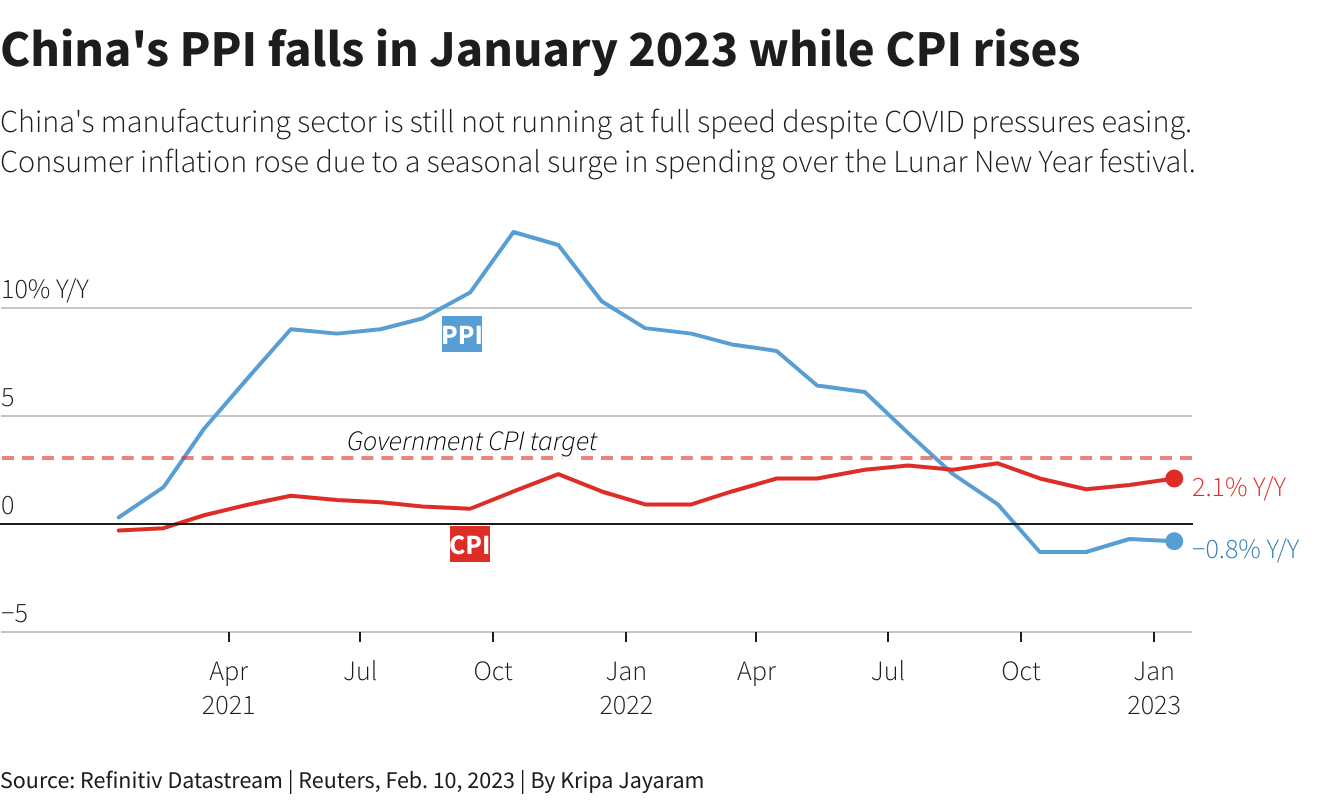

中国国家统计局周五公布的数据显示,1月份消费者价格指数(CPI)同比涨幅升至2.1%,主要受春节效应和疫情防控优化等影响,但仍低于市场预期。

此前2022年12月,中国CPI同比涨幅升至1.8%,符合预期;2022年全年,CPI同比上涨2.0%,控制在年初设定的3%目标以内。

(来源:路透社)

2022年,中国CPI的低位是1月和2月的同比上涨0.9%;9月,CPI同比涨幅走高至2.8%,创2020年4月以来最高。2020年4月份,中国CPI同比上涨3.3%。

1月CPI涨幅稍低于市场预期,接受美国《华尔街日报》调查的经济学家的预期中值显示,1月CPI同比涨幅可能为2.2%。

中国统计局城市司高级统计师董莉娟解读称,从环比看,CPI由上月持平转为上涨0.8%。

据测算,在1月份2.1%的CPI同比涨幅中,去年价格变动的翘尾影响约为1.3个百分点,新涨价影响约为0.8个百分点。扣除食品和能源价格的核心CPI同比上涨1.0%,涨幅比上月扩大0.3个百分点。

SPI资产管理的交易和市场策略主管Stephen Innes提到,中国许多当地贸易商现在认为,鉴于房地产去杠杆化的创伤效应和三年新冠疫情控制的遗留问题,今年的家庭消费复苏可能会慢于预期。

除了消费和房地产,区域投资者并不过分乐观,因为主要担忧包括新冠再感染的风险,以及市场是否会在未来几个月看到另一波感染大潮,这可能会对经济活动增长造成压力。

他强调:“中美关系仍然是一个热门的话题,并为亚洲的美元提供了避风港。从人民币领头羊的角度来看,这表明投资者正在对冲美国总统拜登政府今年加速的反华行动。”

相比之下,华尔街对中国消费复苏的看法仍然更为乐观,这可能是基于西方经济体重新开放后家庭消费蓬勃发展的经验。

“但是,关于中国是遵循西方的重新开放游戏计划,还是更亚洲风格的谨慎重新开放方式,我们现在正处于中美的岔路口。”

对于正在抗通胀的美联储而言,采取紧缩政策后,若中国在宽松政策下,通胀上涨幅度过高,很可能影响市场对冲情绪,包括对美元、人民币等的押注。

“请记住,与美国和其他西方国家不同,中国人基本上是净储蓄者,而不是净消费者。”

周五(2月10日)亚市,人民币中间价报6.7884,上调21点,上一交易日中间价报6.7905,在岸人民币上一交易日收报6.7817。

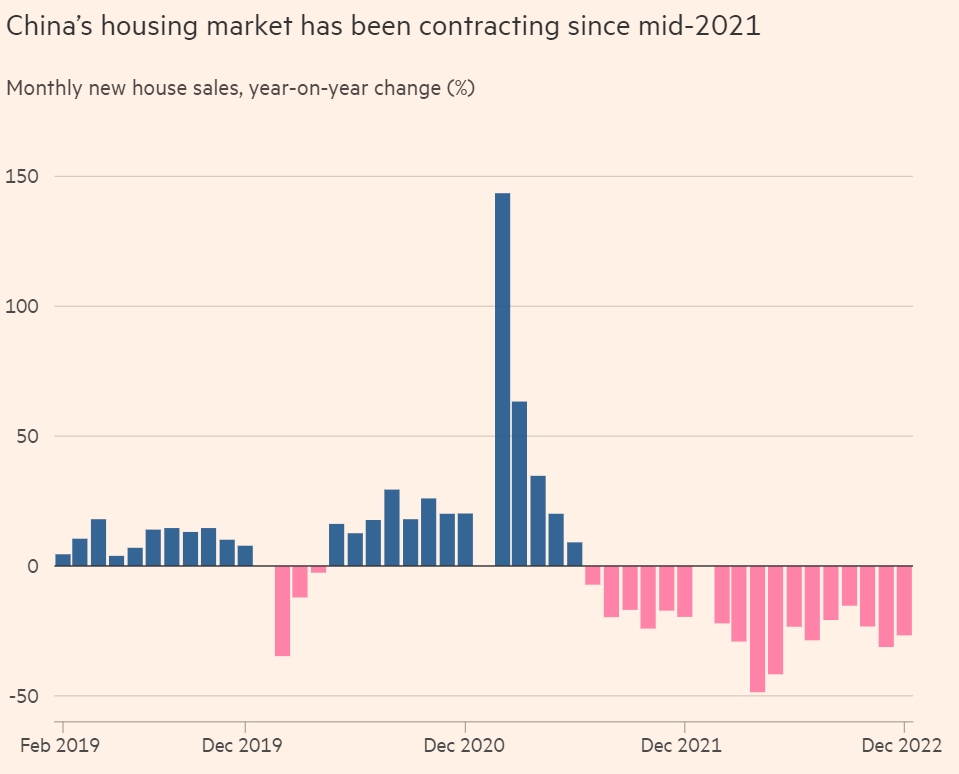

中国房市复苏不温不火

中国方式不温不火的复苏凸显出,中国振兴关键经济部门的努力正在面临挑战。芜湖是中国东部城市,距离上海约300公里,上个月的新建房屋销量较12月份的448套增长10%。但与2022年1月售出的1341处房产相比,它们仍下降了近2/3。

芜湖不温不火的房地产复苏凸显了中国政策制定者刺激该国房地产市场的挑战,该市场是过去两年在政府镇压和新冠控制下陷入困境的关键增长引擎。一位知情人士说,即使按照中国其他城市的标准,芜湖也有大量未售出的房屋。

据估计,中国的房地产行业约占经济总产出的30%,并与地方政府的财政密切相关,2022年地方政府从土地中赚取67亿元人民币,约合9900亿美元,占财政总收入的1/3销售。

但政府为限制投机和高风险借贷而限制该行业的高杠杆率,被称为“三条红线”政策,导致开发商资金匮乏,导致一些开发商违约,冻结项目并导致房屋销售和价格暴跌。

金融数据提供商Wind数据显示,2022年中国30个主要城市新建住宅销量下降31%,上月继续下滑。

(来源:英国《金融时报》)

Loomis Sayles驻新加坡的经济学家Bo Zhuang表示,即使国家重新开放并且政府放宽了杠杆限制以刺激增长,“经济基本面仍然太弱,无法支持房地产的急剧好转”。

从占据最大比例的房产市场上能得出结论,中国的经济复苏可能被市场所错误解读,或者说是过分夸大,因为在逆风下,这股通胀上涨会是较为平缓的,这点从此次CPI不如预期能够看出端倪。

总结而言,中国CPI给鲍威尔带来更大的信心,直至下周美国CPI前可以暂时放下心头大石。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56