中国经济遭遇“双通缩”:消费品价格30年最大跌幅,生产价格受压制

FX168财经报社(北美)讯 中国迎来“双通缩”,消费品价格和生产价格继续(同比基础上)通缩,主要的CPI通缩恶化,而PPI通缩稍有缓解。

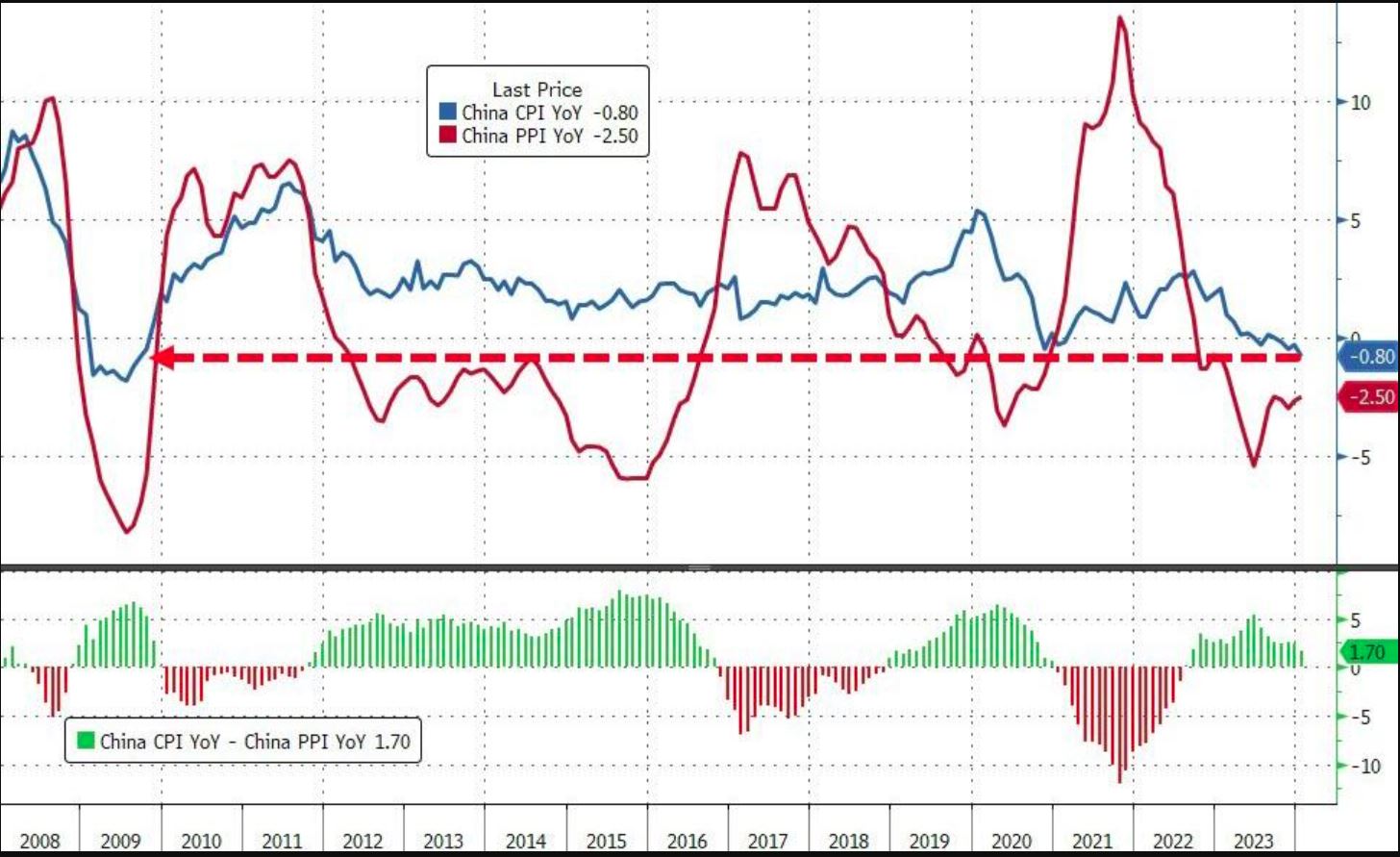

1月份,消费者价格指数同比下降了0.8%,为2009年9月以来最弱表现(且低于经济学家预期的0.5%下降)。

生产者价格指数下降了2.5%,标志着工厂门口成本连续16个月通缩。

核心CPI(剔除波动较大的食品和能源成本)同比增长了0.4%,比12月份慢,为去年6月以来最疲软的增长。

(图片来源:zerohedge)

猪肉价格下降了17%,帮助拉低了食品价格5.9%,这是自1994年以来数据中记录的最大跌幅。

(1)食品:1月份同比下降了5.9%(年化后的月度变化率为-18.1%),而12月份同比下降了3.7%。

(2)非食品:1月份同比增长了0.4%(年化后的月度变化率为-1.5%),而12月份同比增长了0.5%。

PPI通胀率较去年12月份从-2.7%上升至-2.5%,主要是由于基数较低。

(1)按月计算,1月份PPI通胀率(经季节调整)为-0.7%(年化),而12月份为+1.6%。

(2)生产品PPI通胀率从去年12月的-3.3%上升至1月的-3.0%,而

(3)消费品PPI通胀率从去年12月的-1.2%上升至1月的-1.1%。

持续的通缩部分是因为今年农历新年假期较晚(2024年2月10日至17日,而2023年1月21日至27日),导致1月份需求季节性较弱,相较去年同期更低。

当然,通缩引发了更多对中国采取行动的呼吁:

“今天的CPI数据显示,中国面临着持续的通缩压力,” Pinpoint Asset Management Ltd.总裁兼首席经济学家Zhiwei Zhang说道。

“中国需要迅速并积极地采取行动,以避免通缩预期在消费者中根深蒂固的风险。”

“这份报告传达了一个信息——经济需要采取积极的政策措施来刺激需求,摆脱对经济低迷的信心,中国人民银行已经表明,打击通缩是优先事项,并有望提供更多刺激措施。”彭博经济学家Eric Zhu说道。

“问题在于,它将有多大力度——以及银行是否以更多和更便宜的信贷形式传导宽松。”

但是,正如高盛所警告的那样,持续的房地产市场衰退带来的通缩压力表明中国的通胀路径将会延迟,正如荷兰合作银行指出的那样,在美联储开始放松货币政策之前,中国人民银行可能不会进一步放松政策(甚至财政刺激)。

相关文章

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56