NVDA波动即将来临?无论哪个方向都可以依靠期权盈利

技术分析师Nishant Pant指出,Nvidia(NVDA)已在人工智能竞赛中确立了核心地位,成为科技股中的领军企业。作为纳斯达克和标普500指数中市值第二大的成分股,其财报对市场情绪具有重要影响。

随着市场压力加剧,所有人的目光都集中在NVDA即将发布的财报上。随着财报日的临近,市场不确定性增加,交易者预计将出现显著的价格波动。尽管财报对股价的影响已广为人知,但预测价格波动的方向仍然具有挑战性。

下图展示了NVDA从财报发布到最近一个期权到期周五的股价百分比变化。虽然这些历史数据有助于衡量财报后股价波动的典型幅度,但并不能为即将到来的市场反应提供明确线索。

幸运的是,对于像NVDA这样流动性高的股票,期权市场可以提供财报后预期价格范围的可靠估计。尽管意外情况——尤其是大幅超出或低于预期——可能导致超预期的波动,但这一预测范围构成了今日交易策略的基础:财报前的铁鹰策略(iron condor)。

当交易者预期诸如财报发布等重大事件时,期权需求激增,推高了事件后即将到期的合约价格。这种额外成本通常被称为“溢价”或“权利金”,体现在期权的隐含波动率(IV)中。

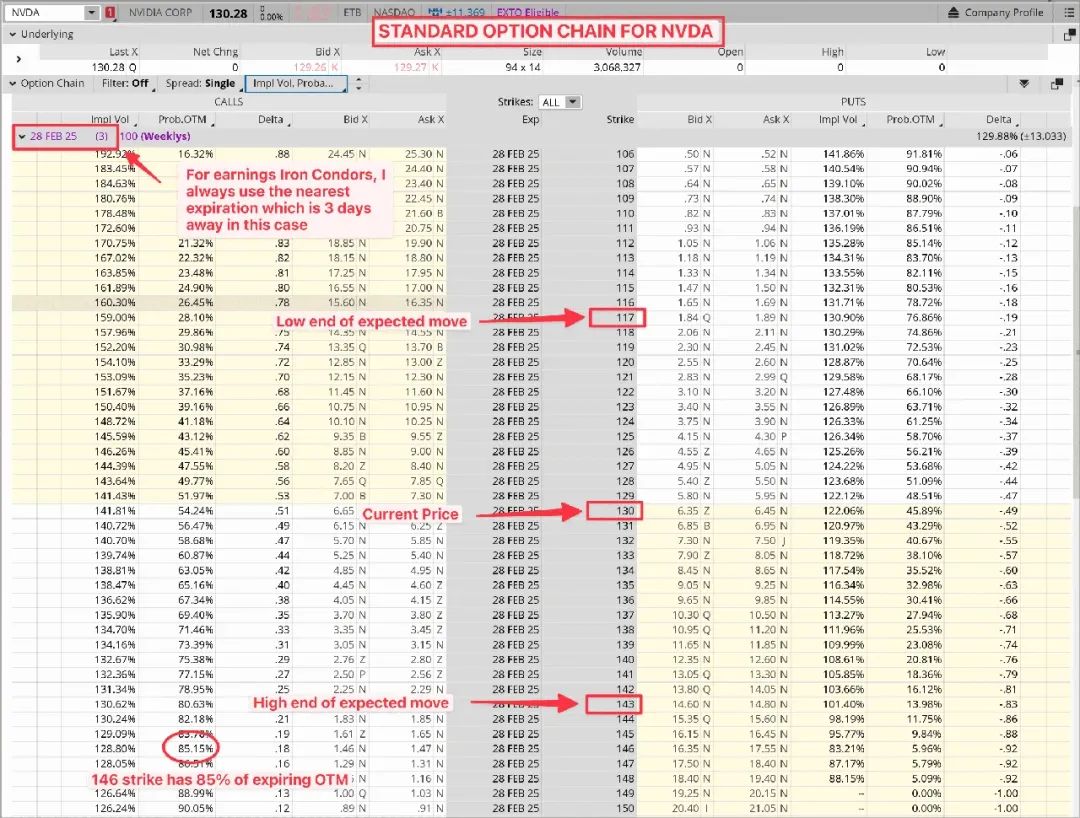

隐含波动率是衡量期权市场预期财报后价格波动幅度的关键指标。在本例中,NVDA的预期波动范围为±13美元(或±10%)。

财报发布后,不确定性消失,导致隐含波动率急剧下降。这种效应被称为“隐含波动率崩溃”,并会在下一个交易日立即反映在期权定价中。因此,期权失去其高溢价,价值往往会大幅下降。

这就是为什么期权买方在财报交易中经常亏损的原因——即使股价朝着有利方向移动。隐含波动率的崩溃抵消了方向性波动带来的收益,使得财报后的期权策略高度依赖于价格方向和波动率收缩。

从期权链中可以提取两个关键信息:

隐含波动率(IV)被严重高估,所有超额溢价(或“权利金”)将在财报发布后的周四早上被移除。

期权市场预计NVDA在财报后将出现±13美元的波动。

然而,一个主要的未知因素仍然是波动的方向。幸运的是,对于这一交易策略,方向并不重要。隐含波动率收缩和预期波动范围这两个已知因素足以构建这一交易。

交易策略

卖出铁鹰策略是一种期权交易策略,即同时卖出价外看涨期权价差和看跌期权价差。由于卖出的是价差(而非裸卖看涨和看跌期权),风险和收益在入场时都已确定。

构建这一交易只需确定两点:

选择哪些行权价来卖出看涨期权价差?

选择哪些行权价来卖出看跌期权价差?

确定这些后,只需将整个交易作为一个单一单位(即铁鹰策略)入场。大多数交易平台都可以轻松实现这种交易。

构建卖出的看跌期权价差

期权链显示,130(当前价格)-13(预期波动)=117。这意味着NVDA预计不会跌破117。为了增加一些缓冲,可以卖出114看跌期权并同时买入113看跌期权(从而构建看跌期权价差部分)。

构建卖出的看涨期权价差

类似地,期权链显示130(当前价格)+13(预期波动)=143。这意味着NVDA预计不会突破143。同样可以增加一些缓冲,卖出146看涨期权并同时买入147看涨期权。这完成了看涨期权价差部分。

如前所述,大多数交易平台允许通过选择“卖出铁鹰策略”作为交易结构来一键完成这一交易。

具体交易设置

卖出1份NVDA 146-147看涨/114-113看跌铁鹰策略

权利金(即最大盈利):33美元

最大亏损:67美元

在财报日收盘前1-2小时入场可以最大化权利金收益。等待时间越长,权利金越高。看跌部分的成功率为82%,看涨部分为85%。高概率交易意味着风险大于最大盈利,因此明确的风险/收益目标至关重要。

如果股价未超出预期范围,该交易将盈利,并可在周四早上市场开盘时平仓。即使以60-70%的亏损平仓,多次交易后仍能实现盈利策略。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47