华金证券:给予麦捷科技增持评级

华金证券股份有限公司孙远峰,王臣复近期对麦捷科技进行研究并发布了研究报告《海外客户持续拓展,一体成型电感订单饱满》,本报告对麦捷科技给出增持评级,当前股价为8.92元。

麦捷科技(300319) 以电子元器件为核心产业,持续加强业务整合与拓展:麦捷科技主要从事研发、设计、生产、销售电子元器件以及LCM显示模组,提供技术方案设计、技术转让、技术咨询等服务。公司是集设计、生产制造为一体的综合制造型企业,具体产品包括本部研发生产的磁性元器件(含一体成型功率电感、绕线功率电感、叠层片式电感等)、射频元器件(含LTCC滤波器、SAW滤波器、射频前端模组等),子公司金之川研发生产的电感变压器以及子公司星源电子研发生产的LCM显示模组及背光。公司所处行业下游应用广泛,主要包括通讯设备、消费终端、新能源、汽车电子、服务器、工业控制、安防设备等在内的多个领域。从业务构成上来看,2023年度,公司实现销售收入30.17亿元,较上年同期减少4.28%,其中,电子元器件产品实现营收15.57亿元,占比51.62%,LCM液晶显示模组实现营收14.52亿元,占比48.12%。全资子公司星源电子生产的中尺寸显示模组主要应用于平板笔电及车载显示领域,过去几年在客户端积累了良好的口碑,是国内外一线客户的优质供应商,由于受到市场整体不佳等外部因素影响,行业订单较2020-2021年有一定下滑,但因客户结构优秀,业务体量健康,仍保持着较为稳定的收入。星源电子通过研发Mini-LED、车载显示等迈出转型升级步伐,公司持续协同星源电子多视角调整转型方向,尝试发力车规显示及背光、工业显示等领域,以寻求核心客户支持,争取尽快确定转型方向。射频滤波器方面,为充分保障公司射频产品的稳定性与供应能力,公司一方面同战略合作伙伴就前道晶圆的工艺水平和规格进行积极地论证与优化,另一方面公司也在加快自身建设力度,拟在智慧园二期建成后投资建设晶圆试验线,提升设计和制造能力。在电感方面,依托国内知名客户的支持,加深与头部客户的研发、技术创新协同,从传统消费电子领域不断向智能汽车、新能源等领域进军。 海外客户持续拓展,一体成型电感订单饱满:电感器是把电能转化为磁能而存储起来的元器件,又称扼流器、电抗器、电感线圈等。电感器简称电感,是电子线路中必不可少的三大基础被动电子元器件之一,其工作原理是导线内通过交流电时在导线的内部及周围产生交变磁通,主要功能是筛选信号、信号处理、电源管理等,可广泛应用于移动通讯、汽车、工业、医疗、航空等领域,其中移动通讯的市场份额最大,汽车及新能源领域的增速最快。公司电感根据工艺结构不同,主要分为一体成型、绕线型和叠层型电感,其中,一体成型电感由于具有更小的体积、更大的电流、更强的抗电磁干扰、更低的阻抗及更稳定的温升电流特性,备受国际一流手机制造商及消费电子厂商的青睐,市场份额处于快速提升中。在AI技术快速发展的大时代背景下,AI有望为云侧和端侧带来了丰厚的产业机会:云侧方面,以数据中心、云端服务器为代表的应用场景,对大电流、高饱和的电感产品需求极高;端侧方面,有接口的终端产品例如手机、PC,同样由于在电流、功耗发热、体积尺寸等指标方面有较高的要求,对电感的需求量也会明显增长。在客户方面,除了在消费电子市场同国外头部终端厂商从平板、PC逐步向手机业务突破,在汽车电子领域也相继同安波福、法雷奥、大陆等国际知名Tier1厂商开启合作窗口,在算力服务器领域,公司针对北美大客户开发的电感产品现已通过样品验证审核,后续若能顺利进入其新品的参考设计,预计将形成新的业务增长点。 投资建议:我们预测2024年至2026年公司分别实现营收32.53亿元、36.14亿元、40.48亿元,分别实现归属于上市公司股东的净利润3.20亿元、3.94亿元、4.42亿元,对应的PE分别为24.2倍、19.7倍、17.5倍,考虑到公司持续推动海外客户落地,一体成型电感未来具备较广的市场发展空间,首次覆盖,给予增持-A评级。 风险提示:下游需求不景气、同业竞争加剧、新品研发及导入不及预期、海外业务经营风险

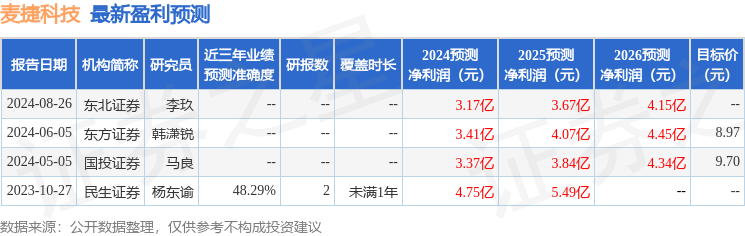

证券之星数据中心根据近三年发布的研报数据计算,民生证券杨东谕研究员团队对该股研究较为深入,近三年预测准确度均值为48.29%,其预测2024年度归属净利润为盈利4.75亿,根据现价换算的预测PE为16.22。

最新盈利预测明细如下:

该股最近90天内共有1家机构给出评级,买入评级1家。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38