华安证券:给予万华化学买入评级

华安证券股份有限公司王强峰近期对万华化学进行研究并发布了研究报告《一季度业绩环比改善,新产能落地持续成长》,本报告对万华化学给出买入评级,当前股价为86.55元。

万华化学(600309) 主要观点: 事件描述 2024年4月18日晚,万华化学发布2024年一季度报告,一季度公司实现营业收入461.61亿元,同比增加10.07%,环比增加7.84%;实现归母净利润41.57亿元,同比增加2.57%。环比增加1.07%,销售毛利率17.63%,环比改善0.77pct。 2024Q1主营产品产销量提升,毛利率及业绩稳步改善 2024Q1,受原油价格上涨及一季度旺季影响,公司部分原材料及产品价格有所上涨。聚合MDI/纯MDI/TDI均价分别为16147.5/20256.7/16689.2元/吨,环比变化+3.02%/-2.92%/-2.46%。原材料方面,纯苯、丙烷(CP)、动力煤(Q5500)均价分别为8160.7元/吨、626.2美元/吨、751.6元/吨,环比变化+9.18%、+3.07%、-4.93%,销售毛利率17.63%,环比改善0.77pct。产销量方面,2024Q1公司聚氨酯/石化/新材料板块产量分别136/139/47万吨,环比变化+1.49/+1.46/0%,聚氨酯/新材料板块销量分别131/44万吨,环比变化+0.77/+4.76%,2024Q1公司聚氨酯/石化/新材料板块营收分别175.02/185.14/61.05亿元,环比分别变化+1.13/+6.03/-2.22%。此外,除三大板块外,2024Q1公司其他收入40.4亿元,环比提升124.86%,是公司营收改善的另一原因。所得税方面,公司2024Q1所得税率增至14.07%,环比2023Q4增加6.06亿,但业绩仍保持稳定增长。 以旧换新政策叠加美国降息预期,MDI需求未来有望改善 目前MDI下游需求逐步进入春节旺季,价格有所支撑。长期看,国务院正式印发《推动大规模设备更新和消费品以旧换新行动方案》,明确家电产品以旧换新,推动家装消费品换新,有助于冰箱冷柜等家电消费需求。海外方面,从2022年开始,海外经济进入缓慢增速阶段,需求相对偏弱,聚合MDI出口价格有所承压,但MDI出口量仍维持高位,2023年,聚合MDI出口量达到104.37万吨,纯MDI出口量为12.10万吨。2022年后,美国地产景气度偏弱,未来随着美国降息,房贷利率逐步回落,美国地产有望出现反弹,我们预计以美国为代表的海外需求将迎来逐步修复。 聚氨酯+新材料产能逐步落地,未来业绩成长可期 公司有序推进宁波、福建MDI以及福建TDI新装置建设及投产,同时收购烟台巨力,未来MDI、TDI供给格局有望继续向好,目前价格、价差仍处历史偏底部区间,在需求回暖后有较大价格弹性。20万吨POE及4.8万吨柠檬醛及衍生物项目预计2024年投产,届时柠檬醛、维生素、香精香料产业链将相继打通。新能源板块加大资本开支,未来有望建立盐湖提锂、材料制造、资源回收的全产业链闭环。乙烯二期以及蓬莱一期预计也将于2024年底逐步投产,公司三位一体布局,多个项目陆续投放,未来业绩持续发展。 投资建议 万华化学是全球聚氨酯行业知名企业,新能源、香精香料、POE、半导体等新材料项目加速推进,未来有望持续较高的资本投入,业绩中枢有望逐步上移。预计公司2024-2026年归母净利润分别为202.75、253.41、277.54亿元,同比增速分别为20.6%、25.0%、9.5%,当前股价对应PE分别为14、11、10倍,维持“买入”评级。 风险提示 (1)项目建设进度不及预期的风险; (2)项目审批进度不及预期的风险; (3)原材料价格大幅波动的风险; (4)产品价格大幅下跌的风险。

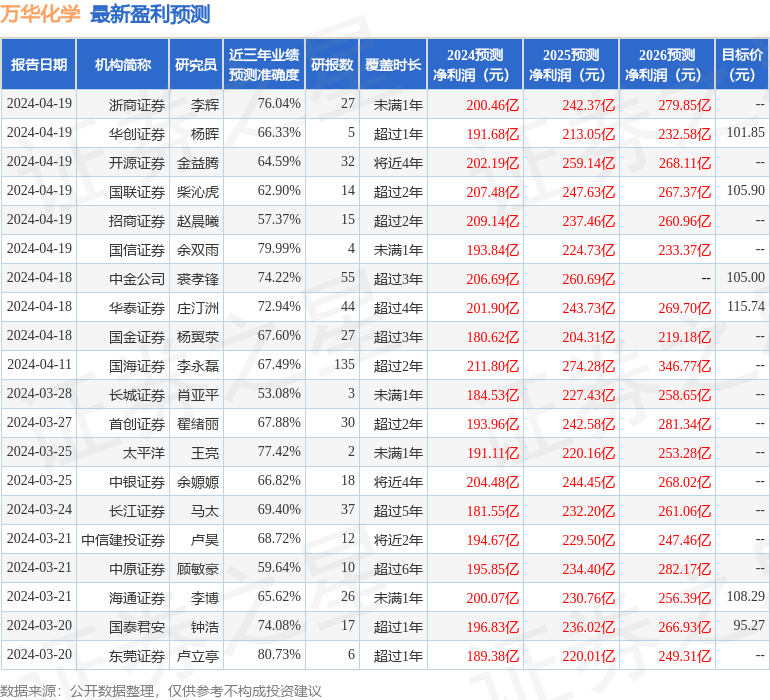

证券之星数据中心根据近三年发布的研报数据计算,东莞证券卢立亭研究员团队对该股研究较为深入,近三年预测准确度均值高达80.73%,其预测2024年度归属净利润为盈利189.38亿,根据现价换算的预测PE为14.35。

最新盈利预测明细如下:

该股最近90天内共有33家机构给出评级,买入评级32家,增持评级1家;过去90天内机构目标均价为103.33。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管93.02

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.21

- 监管中FXBTG10-15年 | 澳大利亚监管 |83.48

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47

- 监管中OneRoyal10-15年 | 澳大利亚监管 | 塞浦路斯监管 | 瓦努阿图监管85.75

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管85.38